Контроль, как функция управленияРефераты >> Менеджмент >> Контроль, как функция управления

рис.№ 3

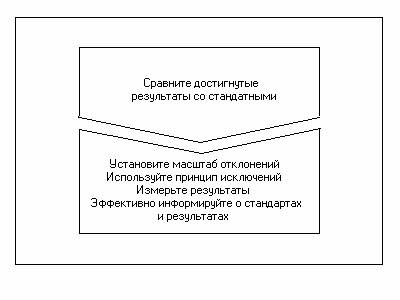

Масштаб допустимы отклонений и принцип исключения.Показатель результативности дает четкую и ясную цель для направления усилий членов организации. За исключением ряда специальных случаев, организациям редко бывает необходимо ни на йоту не отклоняться от поставленной цели. На самом деле, одна из характерных черт хорошего стандарта системы контроля состоит в том, что в нем содержатся реалистичные допуски параметров цели.

Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взять слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но, если масштаб слишком маленький, то организация будет реагировать на очень большие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится не эффективным. Для того чтобы контроль был эффективным он должен быть экономным. Преимущества системы должны перевешивать затраты на ее функционирование. Один из способов возможного увеличения экономической эффективности контроля состоит в использовании метода управления по принципу исключения. Состоит он в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов.

Измерение результатов. Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, - это самый трудный и дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю.

Передача и распространение информации. Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того чтобы контроль был эффективным, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводится до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимое решение и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Оценка информации о результатах. Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация – это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

рис. № 4

После вынесения оценки процесс контроля переходит на третий этап. Менеджер должен выбирать одну из трёх линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Ничего не предпринимать. Основная цель контроля состоит в том,

чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы её функционировать в соответствии с планом. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз, повторится снова. Даже наиболее совершенные методы должны подвергаться изменениям.

Устранить отклонения. Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показать масштаб отклонения от стандартов и точно указывать его причину.

Смысл корректировки во всех случаях состоит в том, чтобы сразу понять причину отклонения и добиться возвращения организации к правильному образу действий.

Осуществление корректировки может быть достигнуто путем улучшения значения каких-либо внутренних перемен факторов данной организации, усовершенствования функций управления или технологических процессов.

Пересмотр стандартов. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться не реальными, потому что они основываются на планах, а планы – это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

2.2. Поведенческие аспекты контроля.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации.

К сожалению, хотя большинство менеджеров хорошо знают о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации.

Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля.

Характеристики эффективного контроля.

Поведение людей, естественно, не единственный фактор, определяющий эффективность контроля. Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещений об их результатах важно только как средство достижения цели.