Потребительский кредит в РоссииРефераты >> Деньги и кредит >> Потребительский кредит в России

В совокупных доходах населения, полученных в 1-м полугодии 2007 г., доля месячного прироста кредитов составила 5,4%, что выше аналогичного показателя за прошлый год на 0,9 процентного пункта, а в абсолютном выражении ссудная задолженность населения за последние три месяца увеличивалась на 100 млрд. руб. и более, что значительно выше показателей прошлого года, когда среднемесячный прирост составлял 77,6 млрд. руб. Тем не менее, долговая нагрузка находится все еще на низком уровне по сравнению с развитыми странами, где она в разы выше. Несмотря на то, что у российского рынка огромный потенциал для роста, ожидать резких изменений в динамике выдачи не приходится.

В настоящее время все отчетливее становится видна тенденция смещения спроса на кредиты в регионы. Доля кредитов, выданных головными офисами кредитных организаций и филиалами, расположенными в Москве, в общем объеме выданных кредитов на территории РФ снизилась с начала текущего года на 0,8 процентного пункта и составила на 1 июля 2007г. 31,3%. Однако рост кредитования в регионах ограничен значительным разрывом в среднедушевых доходах между Москвой и регионами. В мае текущего года денежные доходы в Москве почти в 3 раза превысили аналогичный показатель по России в целом. По мере сокращения разрыва в доходах можно ожидать увеличения темпов роста кредитования населения за счет регионов, однако этот процесс будет носить достаточно плавный характер.[9].

«Количество россиян, пользующихся потребительскими кредитами, могло бы значительно возрасти, если они были более доступными для жителей регионов», - выразил свое мнение Председатель Совета Федерации Сергей Миронов, открывая 10 июля заседание Межрегионального банковского совета при верхней палате парламента.

Более четверти населения России хотя бы раз в жизни брали кредит на покупку чего-либо, отметил он. «Эта цифра могла бы быть значительно больше, если бы потребительский кредит был доступен для жителей не только столичных городов, но и регионов страны вне зависимости от отдаления их от Москвы», - сказал Сергей Миронов. По его словам, в Москве, чтобы получить кредит, достаточно предоставить только паспорт, а на Дальнем Востоке «с человека потребуют кучу справок».

«С точки зрения насыщенности рынка банковских услуг в сфере потребительского кредитования наблюдаются негативные пропорции, которые ощущаются в большей мере по степени удаленности от Москвы», - отметил Сергей Миронов. Вместе с тем, подчеркнул он, банковские услуги становятся все более востребованными: в 2005 году общая сумма потребительских кредитов по сравнению с 2004 годом выросла на 91%, в 2006 году - еще на 75%, а в текущем году прогнозируется рост более чем на 70%.

Он подчеркнул, что потребительское кредитование особенно популярно у семей с невысоким уровнем дохода. «Поэтому потребительское кредитование имеет большое социальное, и я бы даже сказал политическое, значение», - заявил Председатель Совета Федерации.

Он также выступил за совершенствование правовых норм в сфере потребительского кредитования. «Законодательная база должна совершенствоваться, в этой сфере есть немало проблем, которые тормозят развитие этой сферы услуг», - считает Мирнов. [10].

В настоящее время можно смело утверждать, что западная экономическая модель «жизнь в кредит» все более тесно входит в нашу жизнь. Данные статистики, исследований и опросов показывают, что покупательская способность россиян значительно возросла, в том числе благодаря возможностям кредитования. Хотя надо отметить, что россияне, традиционно, более осторожно подходят к финансовым вопросам. [8].

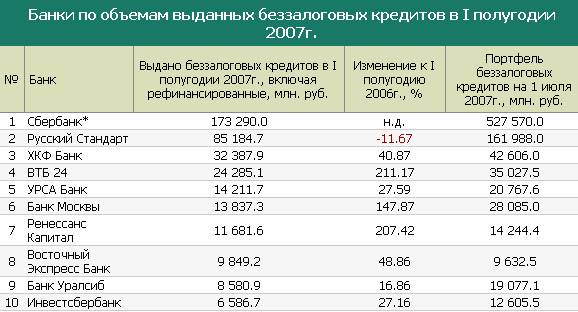

Несмотря на высокую процентную ставку и активное обсуждение раскрытия банками эффективной ставки, беззалоговые кредиты продолжают набирать обороты. По итогам первого полугодия 2007г. банками было выдано таких кредитов на сумму 583 млрд. руб. (Таблица №1.)

Таблица №1.

Лидером по объёмам выданных потребительских кредитов стал «Сбербанк», с суммой в 173,3 млрд. руб. (Таблица №1). Таким высоким результатам (доля на рынке составила порядка 29%) госбанк отчасти обязан снижению своих ставок, которое сделало предлагаемые им продукты весьма привлекательными для заёмщиков. Второе и третье место занимают розничные банки «Русский Стандарт» и «ХКФ Банк», с показателями 85,2 и 32,4 млрд. руб., соответственно.

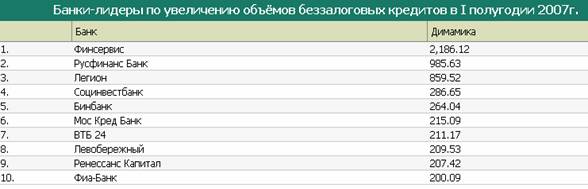

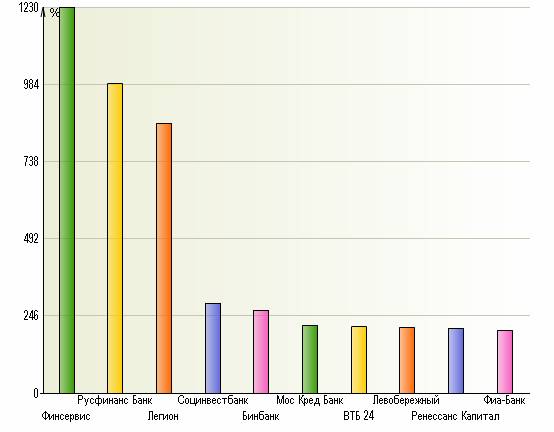

Наилучшую динамику прироста, среди банков, выдавших в первом полугодии 2006 года не менее 30 млн. руб., показал банк «Финсервис», который за год увеличил свои объёмы на 2186,12%, до 789,1 млн. руб. (Таблица №2). Столь впечатляющие результаты роста вполне объяснимы, так как банк активно занимается продвижением своих розничных продуктов через торговые центры и сети. Второе место занял «Русфинанс Банк», прирост которого составил 985.63% (Диаграмма №1)., а сумма выданных кредитов достигла 5,3 млдр. руб. Третье место - за банком «Легион» (859.52% и 876,3 млн. руб.).

Таблица № 2.

Диаграмма № 1.

Банки-лидеры по увеличению объемов беззалоговых кредитов в I полугодии 2007г.

Среднестатистическим пользователем потребкредита сейчас являются мужчины с высшим образованием в возрасте от 20 до 40 лет и доходом от 400 долл. в месяц. Стоит отметить постоянное расширение охвата потенциальных клиентов. «На сегодняшний день потребительский кредит в основном пользуется спросом у клиентов с ежемесячным доходом от 400 долларов США в возрасте 20-40 лет, а по данным на конец 2006 года основную клиентуру составляли заемщики с доходом от 600 долларов США в возрасте 25-35 лет» - констатирует руководитель дирекции по работе с физическими лицами «Райффайзенбанка» Роман Воробьев.

Основным событием на рынке кредитования в первом полугодии стало вступление в силу с 1 июля 2007 года указания Центрального Банка России, по которому банки обязаны сообщать своим клиентам эффективную процентную ставку по кредитам. Беззалоговые кредиты как раз в числе кредитных продуктов, на которые эти изменения могут оказать значительное влияние, ведь именно здесь скрытые комиссии наиболее значительны.

Банки отреагировали на это переориентацией в развитии своих предложений от экспресс-кредитования в торговых точках к продвижению своих карточных продуктов и кредитов на неотложные нужды. «Что касается пластиковых карт, то этот продукт становится более востребованным и постепенно вытесняет собой экспресс-кредиты в магазинах, – говорит заместитель председателя правления «Абсолют Банка» Олег Скворцов. - С развитием соответствующей инфраструктуры, которая сделает пластиковые карты удобным инструментом платежеспособности в регионах, спрос на пластиковые карты будет только расти».

Пластиковые карты действительно являются альтернативой экспресс-кредитованию в торговых точках, так как имеют соизмеримые с ними кредитные лимиты и позволяют оплачивать товары в тех же местах. При этом у карт ряд преимуществ, как для пользователей, так и для банков: они позволяют своим держателям приобретать товары не только в определённых торговых точках, а везде, где существует соответствующая инфраструктура по их приему к оплате, погашение же кредита также становится более комфортным с расширением сетей банкоматов, поддерживающих возможность приёма наличных. Банком при этом выгоднее держать заёмщиков в числе постоянных клиентов за счёт возобновляемого кредитного лимита по карте, снижая, таким образом, риски не возврата кредита.