Менеджмент в посреднических операцияхРефераты >> Менеджмент >> Менеджмент в посреднических операциях

DП = Вб * Иц

Темп прироста (снижения) выручки от продаж равен (в долях единицы), или ![]() (в процентах).

(в процентах).

Темп прироста (снижения) прибыли от продаж равен ![]() ,

,

Или ![]() .

.

(2.2.1)

(2.2.1)

Итак, ценовой операционный левередж в конечном счете, равен отношению базисной выручки к базисной прибили от продаж. Это подтверждается логикой предыдущего изложения: поскольку в данном случае прирост (уменьшение) выручки равен приросту (уменьшению) прибыли, темп изменения первой показывает, во сколько раз базисная величина выручки больше базисной величины прибыли. Механизм ценового операционного левереджа работает и в случаях убыточности продаж в базисном или расчетном периоде.

Для расчета операционного левереджа для ООО «Сибтеплоэлектрокомплект» обратимся за исходными значениями к «Отчету о прибылях и убытках».

За прошлый год (тыс. руб)

Выручка от реализации - 7785

Коммерческие расходы - 259

Прибыль от реализации - 210

Лц = 7785/210 = 37,07 раз

За отчетный год (тыс.руб)

Выручка от реализации - 8302

Коммерческие расходы - 476

Прибыль от реализации - 116

Лц = 8302/116 = 71,57 раз

Рассмотрим возможные ситуации:

Ситуация А

Выручка от продаж увеличивается на 5% за счет повышения цен. Следовательно, прибыль возрастет:

За прошлый год на 185,35% (5%*37,07) и составит 389,23 тыс руб.

За отчетный год на 357,85% (5%*71,57) и составит 415,106 тыс руб.

Ситуация Б

Выручка от продаж снижается на 10% за счет снижения цены. Следовательно, прибыль снизится:

За прошлый год на370,7% (-10%*37,07). Поскольку темп снижения прибыли превышает 100%, прибыль превращается в убыток. Темп снижения прибыли на уровне 370,7% означает, что сумма ее снижения равна – 370,7 тыс.руб., а убыток составит 314,01 тыс.руб.

За отчетный год на 715,7% (-10%*71,57). Поскольку темп снижения прибыли превышает 100%, прибыль превращается в убыток и составит 1292,97 тыс.руб.

Ситуация Б, в частности, дает возможность ответить на вопрос, каково максимально допустимое снижение цен, чтобы продажи не стали убыточными, т. е. чтобы выручка была ниже критической. Иными словами, прибыль не должна уменьшиться более чем на 100%.

Таким образом, используя показатель ценового операционного левереджа, можно определить финансовый результат от продаж планового периода, с положительным или отрицательным знаком.

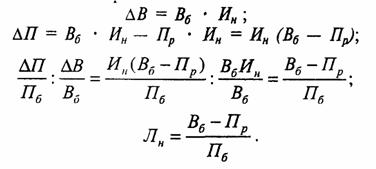

Пользуясь введенными выше условными обозначениями, выведем формулу натурального операционного левереджа:

|

Следовательно, натуральный операционный левередж – это отношение выручки от продаж базисного периода, уменьшенной на переменные затраты того же периода, к базисной прибыли от продаж.

С помощью показателя натурального операционного левереджа рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только натурального объема продаж.

За прошлый год (тыс. руб)

Выручка от реализации - 7785

Коммерческие расходы - 259

Прибыль от реализации - 210

Лн = (7785-259)/210 = 35,84 раз

За отчетный год (тыс.руб)

Выручка от реализации - 8302

Коммерческие расходы - 476

Прибыль от реализации - 116

Лн = (8302-476)/116 = 67,47 раз

Ситуация А

Выручка от продаж увеличивается на 5% в результате соответствующего роста натурального объема продаж. Следовательно, прибыль возрастет:

За прошлый год на 179,2% (5%*35,84) и составит 376,32 тыс руб.

За отчетный год на 337,35% (5%*67,47) и составит 391,33 тыс руб.

Ситуация Б

Выручка от продаж снижается на 10% за счет соответствующего снижения натурального объема продаж. Следовательно, прибыль снизится:

За прошлый год на358,4% (10%*35,84) и составит 542,64 тыс.руб.

За отчетный год на 674,7% (10%*67,47) и составит 666,65 тыс.руб.

Таким образом, сравнивая результаты расчетов на основе ценового и натурального операционного левереджа, можно сделать следующие выводы:

1. Чем выше показатели операционного левереджа обоих видов, тем большим колебаниям подвержена прибыль при одинаковом изменении выручки от продаж. Поэтому при высоком операционном левередже снижение выручки от продаж чаще может привести к убыточности продаж, чем при низком его уровне.

2. Большая разница уровней ценового и натурального операционного левереджа отражает относительно сильное влияние динамики переменных затрат на динамику прибыли от продаж. При росте выручки за счет натурального объема продаж в этом случае увеличение прибыли значительно меньше, чем при увеличении цен. И наоборот, снижение выручки в форме уменьшения натурального объема продаж приводит к лучшему финансовому результату, чем снижение цен.

3. Применение показателей операционного левереджа при планировании выручки и прибыли от продаж позволяет без специальных расчетов определять максимально возможное снижение выручки для сохранения безубыточности продаж или минимально необходимый рост выручки для ликвидации убытка от продаж.

Однако все, что было изложено выше, - это лишь инструмент планирования финансового результата от продаж при идеальных условиях. Он пригоден только для случаев, когда динамика прибыли определяется одним фактором при неизменном другом: либо меняются цены, но не меняется натуральный объем продаж, либо наоборот.

В реальных условиях, как правило, происходит одновременное изменение и цен, и натурального объема продаж, причем оба фактора могут действовать и в одном направлении, и в противоположных направлениях. Необходимо использовать оба вида операционного левереджа для планирования финансового результата от продаж именно при таких условиях.

Как это сделать?

Если производить расчет без использования операционного левереджа, то его формализация выглядит следующим образом:

DП = Вб(1+Иц)(1+Ин) – Пр(1+Ин) – Пс – (Вб - Пр - Пс)=

= ВбИц(1+Ин) + Ин(Вб – Пр). (2.2.3)

Формула (2.2.3) позволяет рассчитать без использования показателей операционного левереджа сумму прироста (уменьшения) прибыли в плановом периоде по сравнению с базисным. Она позволяет также назвать факторы, увеличивающие или уменьшающие прирост прибыли. Но использование показателей операционного левереджа обеспечивает большую четкость в выявлении этих факторов и управления ими. Если на основании формулы (2.2.3) рассчитать темп изменения прибыли от продаж в плановом периоде по сравнению с базисным, то формула примет вид: