Оценка рисков в принятии инвестиционных решенийРефераты >> Инвестиции >> Оценка рисков в принятии инвестиционных решений

Рис.1

Резюмируя все вышесказанное по аналитическому методу, можно выделить основные положительные и отрицательные стороны применения аналитического метода для расчета VaR. Преимущества: простота и наглядность расчетов; возможность расчета совокупной величины VaR для линейных инструментов; доступность методических материалов. Недостатки: допущение о нормальном распределении; невозможность расчета VaR для нелинейных инструментов.

5) Заключение

В курсовой работе исследованы теоретические и прикладные аспекты финансовой оценки инвестиционных рисков.

Значимость работы состоит в том, что применение рассмотренных моделей поможет лучше управлять собственными и клиентскими рисками, снизить возможности потерь и получить дополнительную прибыль в деятельности российских банков.

Важнейшими причинами, из-за которых стали активнее использовать методы по управлению инвестиционными рисками: усиление неравномерности экономического развития и международная интеграция, периодические финансовые кризисы в различных странах, концентрация рисков у банковских заемщиков, глобализацией рисков хозяйственной деятельности на формирующихся рынках ("emerging markets"), развитие внебалансовых операций банков, усложнение финансовых потребностей их клиентов.

Выделим основные моменты по оценке инвестиционных рисков, на которые нужно обратить внимание:

Ожидаемая доходность - служит мерой потенциального вознаграждения, связанного с портфелем.

Стандартное отклонение - рассматривается как мера риска портфеля.

Ожидаемая доходность - портфеля является средневзвешенной ожидаемой доходностью ценных бумаг, входящих в портфель. В качестве весов служат относительные пропорции ценных бумаг, входящих в портфель.

Корреляция - измеряют степень согласованности изменений значений двух случайных переменных.

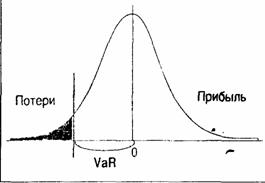

Одной из распространенных моделей по оценке рисков является VaR модель. VaR – величина максимально возможных потерь, такая, что потери в стоимости данного портфеля инвестора за определенный период времени с заданной вероятностью не превысят этой величины. Таким образом, VaR дает вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне.

Резюмируя все вышесказанное, можно сказать, что, в принципе, все приведенные модели по управлению инвестиционными рисками являются классикой инвестиционной оценки рисков. На самом деле, в мире используется многочисленное количество моделей по оценке рисков. Каждая модель имеет свои недостатки и преимущества, которые устраняются или дополняются.

6) Список используемой литературы

1. Капитаненко В.В. “Инвестиции и хеджирование”. г.Москва. 2001г.

2. Рэдхед К., Хьюс С. “Управление финансовыми рисками”. 2000г.

3. Ральф Винс. “Методы анализа рисков для трейдеров и портфельных менеджеров” Пер. с англ.: Издательский дом «АЛЬПИНА», 2000г.

4. Егорова Е.Е “Системный подход оценки риска”. // Управление риском. – 2002г.

5. Сурков Г. Границы применимости методологии VaR для оценки рыночных рисков. // Финансист. –2002г.