Управление инвестиционными рискамиРефераты >> Инвестиции >> Управление инвестиционными рисками

С помощью VaR оценивается вероятность возникновения потерь больше определенного уровня, то есть оценивается "вес хвоста" распределения, поэтому дополнительно к VaR рекомендуется изучать поведение портфеля в стрессовых ситуациях (Stress-testing) и использовать сценарный подход (Scenario Approach), чтобы оценить "длину хвоста" распределения.

К тому же VaR (как, впрочем, большинство известных методологий и методик) не дает абсолютной оценки возможных потерь, иногда VaR - "прогноз непрогнозируемых событий".

Однако VaR - действительно универсальный подход к оценке рыночных рисков, методология и элемент культуры современного риск-менеджмента.

Одна из главных целей разработки концепции VaR - одним единственным числом агрегировать и отобразить информацию о рыночных рисках портфеля, а также о рисках составляющих портфель сегментов и элементов.

Следует различать VaR как методологию, т.е. совокупность отдельных методов и методик оценки рыночного риска и числовые значения VaR для различных финансовых инструментов и всего портфеля в целом как суммы потенциально возможных потерь.

Теоретически рыночный риск может характеризоваться единственным параметром - VaR.

Например, при оценке валютных рисков открытых валютных позиций фирмы или коммерческого банка Value at Risk - выраженная в единицах базовой валюты суммарная оценка максимально возможных (с некоторой заданной вероятностью) убытков от воздействия того или иного рыночного фактора на открытую позицию по данному финансовому инструменту (впрочем, как и по портфелю в целом) в течение периода времени, необходимого для закрытия этой позиции.

Формализованно точное определение VaR портфеля активов (финансовых инструментов) часто формулируется следующим образом. Пусть портфель фиксирован (известна стоимостная структура портфеля: состав финансовых инструментов и их цены в момент времени t). VaR портфеля для заданного доверительного уровня и данного периода поддержания позиций Dt определяется как такое значение V, которое обеспечивает покрытие максимально возможных потерь DХ держателя (владельца или менеджера) портфеля за временной период Dt с заданной вероятностью р, т. е. выполняется соотношение: Р(DХ £ -V) = р.

С точки зрения теории вероятностей и математической статистики VaR соответствует р-квантилю заданного распределения. При этом VaR = V соответствует доверительному уровню (Confidence Level), равному 1 - p.

Проще говоря, VaR - статистическая оценка максимально возможных потерь данного портфеля финансовых инструментов при заданном распределении за определенный период времени во всех случаях, за исключением заранее заданного малого процента ситуаций.

Итак, VaR - величина максимально возможных потерь, такая, что потери в стоимости данного портфеля инвестора за определенный период времени с заданной вероятностью не превысят этой величины.

Таким образом, VaR дает вероятностную оценку потенциальных убытков по портфелю в течение определенного временного периода при экспертно заданном доверительном уровне. Доверительный уровень определяет вероятность наступления определенного события (например, 99% или 99,9%). Доверительный уровень часто соответствует доверительному уровню, используемому при расчете показателя отдачи на капитал RAROC (показатель «очищенной» от риска прибыли с капитала).

Доверительный уровень может устанавливаться не только в процентах, но и в среднеквадратических отклонениях (например, как в правиле "трех сигм" для гауссовского распределения вероятностей).

Временной горизонт определяет период, в течение которого осуществляется измерение риска потерь; он должен выбираться исходя из наличия статистических данных и характера проводимых операций в зависимости от продолжительности срока владения активами и ликвидности рынка.

В любом случае определение VaR подразумевает знание функции распределения доходности портфеля за выбранный интервал времени. Если стандартное отклонение как мера риска определяет "ширину" плотности распределения доходности портфеля, то VaR определяет конкретное значение потерь в стоимости портфеля, соответствующее заданному весу "хвоста" распределения.

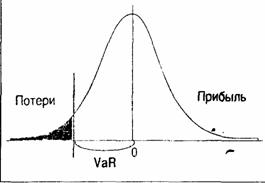

Пример, поясняющий понятие и определение VaR, приведен на рис. 2.2.1. По оси абсцисс отложены изменения цен ликвидации портфеля в течение определенного периода времени, по оси ординат - частота появления этих изменений. Кривая на рисунке задает плотность распределения вероятностей прибылей и потерь для данного портфеля (часто не гауссовского распределения) и заданного периода поддержания позиций. Заштрихованная светлым область соответствует выбранному доверительному уровню 1 - р = 98,5% в том смысле, что ее площадь составляет 98,5% от общей площади под кривой; соответственно площадь затемненной области слева составляет 1,5% от общей площади под кривой. Таким образом, VaR представляет собой величину суммарных возможных потерь, отвечающих заданному доверительному уровню.

Рис.2.2.1.

Итак, для вычисления VaR необходимо определить ряд базовых элементов, непосредственно влияющих на его величину. В первую очередь это вероятностное распределение рыночных факторов, напрямую влияющих на изменения цен входящих в портфель активов. Понятно, что для его построения необходима некоторая статистика по поведению каждого из этих активов во времени. Если предположить, что логарифмы изменений цен активов подчиняются нормальному (гауссовскому) закону распределения с нулевым средним, то достаточно оценить только волатильность (здесь Volatility - среднеквадратическое отклонение приращения логарифма цены актива в единицу времени).

Однако на реальном российском финансовом рынке (впрочем, как и на многих зарубежных и международных рынках) предположение (гипотеза) о нормальности распределения, как правило, не выполняется.

После задания функций распределения рыночных факторов необходимо выбрать доверительный уровень, то есть вероятность, с которой наши потери не должны превышать VaR. Затем надо определить период поддержания позиций (holding period), на котором оцениваются потери. При некоторых упрощающих предположениях легко показать, что значение VaR портфеля пропорционально квадратному корню из периода поддержания позиций. Поэтому при принятии этих предположений или их достоверности достаточно вычислять только однодневную величину VaR. Тогда, например, четырехдневное значение VaR будет в два раза больше, а 25-дневное - в пять раз.

Кроме того, если в портфеле содержатся сложные производные финансовые инструменты (например, опционы), надо выбрать функцию их ценообразования в зависимости от параметров рынка. Наконец, необходимо определить корреляционные связи между различными рыночными факторами и составить матрицу ковариаций. Последнее представляется весьма важным.

Следует, однако, помнить, что любая числовая мера степени неопределенности является ограниченной - лишь само реальное распределение дает исчерпывающую характеристику риска. Поэтому в качестве такой меры риска выбор той или иной функции и числовых характеристик распределения должен производиться с учетом особенностей конкретной задачи управления рисками. Так, например, принимая доверительный уровень, скажем, 99%, мы должны подумать о последствиях "остального" 1% -будет ли это не слишком большой проигрыш порядка одного стандартного отклонения, или что-то типа мировых кризисов октября 1987 года (тогда индекс Доу-Джонса упал более чем на 800 пунктов) или 1997 года, "черного вторника" или кризиса августа 1998 года в России. В последних случаях необходимо увеличить доверительный интервал, например, до 99,9%-99,99%.