Содержание "жесткой" кредитной политики организацииРефераты >> Менеджмент >> Содержание "жесткой" кредитной политики организации

Веса значимости на заводе по производству электроинструмента были проставлены директором предприятия. Однако, их возможно рассчитать и на основе прошлых данных работы предприятия. Для этого набирается статистика по выбранным показателям и с помощью коэффициентов корреляции определяется влияние каждого из них на погашение дебиторской задолженности.

Полностью полагаться на данные прошлых периодов не стоит - слишком динамично изменяется окружение предприятия и условия работы с ним. Однако, альтернативные расчеты могут выявить не замеченные ранее противоречия и предложить дополнительные варианты. Следует не забывать один из основных принципов управления - качество принятого решения прямо пропорционально зависит от количества рассмотренных вариантов и объема проведенной аналитической работы.

Расчет взвешенных оценок по всем крупным дебиторам позволяет определить приоритеты при рассмотрении вариантов их кредитования. Таким образом, предприятие делает первый шаг в оптимизации структуры дебиторской задолженности.

Любая коммерческая структура всегда ограничена в финансовых ресурсах, поэтому задача эффективного их распределения при минимальных рисках наиболее актуальна. Если метод оценки кредитной истории позволяет взвесить риски, связанные с предоставлением кредитов отдельным покупателям, то метод определения оптимального срока кредита (the economic time of credit) дает представление об эффективности коммерческой сделки, отвечая на вопрос об условиях размещения коммерческого кредита.

Предприятия выступают кредиторами для своих покупателей вовсе не из доброго отношения к ним. Основной лейтмотив подобных сделок заключается в попытках увеличения объемов продаж. К сожалению, находясь в слабой конкурентной позиции большинство промышленных предприятий в России чаще рассматривают вопрос сокращения рынков сбыта при отказе акцептовать ужесточающие требования покупателей. В принципе, это лишь оборотная сторона все той же зависимости: обычно увеличение сроков дебиторской задолженности ведет к росту объемов продаж. Расчет оптимальной политики по срокам кредитов сводится к сравнению дополнительных доходов, полученных в результате роста продаж и затрат, связанных с финансированием возросшей дебиторской задолженности.

Рассмотрим пример с оптовой торговой компанией, реализующей хозяйственную продукцию и товары личной гигиены . По группе стиральных порошков на основе данных прошлых периодов и текущих переговоров с основными покупателями была построена зависимость между сроком предоставления коммерческого кредита и уровнем реализации или доходом (Таблица 3).

Таблица 3

|

Переменными затратами была признана стоимость единицы товара, который приобретался у изготовителя продукции. Остальные затраты связанные были отнесены к условно-постоянными. В результате был рассчитан вклад на покрытие (marginal profit), который находится как разность между доходом и переменными затратами, связанными с его получением. Так как объем продаж по расчетным данным возрастал при увеличении срока предоставления кредита при прочих равных условиях оптимальной стратегией являлось предоставление максимально возможного кредита по данной группе товаров.

где CC - затраты, связанные с предоставлением кредита (credit cost), VC - переменные затраты, связанные с доходом (variable cost), IR - стоимость привлеченного капитала (interest rate) в день,

T - период предоставления кредита (time) в днях.

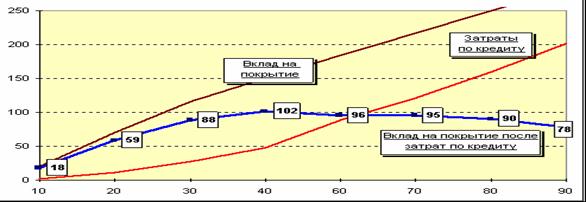

Оптимальный срок предоставления коммерческого кредита по стиральному порошку составил 40 дней при вкладе на покрытие после выплаты расходов, связанных с привлечением капитала, равным 102 тыс. рублей (Рис. 1).

Рис. 1

|

Скорректировав полученный расчет на риск возникновения невозвратной дебиторской задолженности возможно определить более реалистичный срок предоставления коммерческого кредита.

Таким образом, два изложенных выше метода, дополняя друг друга, иллюстрируют общий подход к разработке кредитной политики.

Стандарты предоставления коммерческих кредитов

Если продажами на предприятии занимается более одного человека, появляется необходимость в согласовании их деятельности. Дальнейшее увеличение персонала ведет к дифференциации требований к профессиональной подготовке и ответственности за принимаемые решения. Кроме этого, решения по предоставлению скидок или изменению условий поставок по отношению к отдельным контрагентам влияют и на совокупные продажи. На некоторых промышленных предприятиях стала привычной практикой для коммерческих структур вести переговоры исключительно с директорским корпусом. Только это позволяет оперативно решать вопросы и претендовать на более льготные условия. Подобная логистика продаж, прямо сказать, не самая оптимальная. И вопрос заключается не столько в желании высшего руководства замкнуть на себя основные решения по сбыту, сколько отсутствии единых подходов к организации этой деятельности и процедур контроля и оценки эффективности ее исполнения. Неудивительно, что потребность в стандартизации деятельности по продажам постоянно озвучивается высшим управленческим персоналом и является хитом в управленческом консультировании.

Как уже стало понятным из представленных выше инструментария основными параметрами постановки и реализации кредитной политики являются:

· объем продаж по отдельным группам товаров (также может проводится сегментация по видам бизнеса или территориальному признаку);

· объем инвестиций в дебиторскую задолженность и стоимость привлекаемого для этих целей капитала (бесплатность задолженности перед персоналом и основными поставщиками является лишь кажущейся, принося неисправимый ущерб предприятию в более длительной перспективе, поэтому, в случае с российским бизнесом, также требует оценки альтернативных убытков);

· величина невозвратных долгов по дебиторской задолженности.

Разрабатывая стандарты предоставления коммерческих кредитов предприятия вовсе не вводит новые нормативы, обязательные к исполнению и однозначные в своем толковании. Стандарты скорее заключаются в минимально допустимых условиях, которые должны выполняться покупателями, чем в нормируемых величинах объемов и сроков кредитования. Поэтому чаще всего задаются стандарты не абсолютными значениями, а некоторыми интервалами.