Финансовый контроллингРефераты >> Менеджмент >> Финансовый контроллинг

Анализ показателей финансового состояния предприятия

Анализ показателей финансового состояния предприятия является более трудоемким и менее очевидным делом, нежели анализ ликвидности. Обычно показатели финансового состояния менее жестко ограничены в каких-либо количественных пределах, учитывая их постоянную текучесть. Такому анализу следует подвергать коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент инвестирования, соотношение оборотного и необоротного капитала, уровень функционирующего капитала.

Некоторые из показателей финансового состояния предприятия должны иметь определенные количественные характеристики. Такие показатели необходимо проверять на их возможные значения. Коэффициент независимости, характеризующий долю собственных источников в общем объеме источников, должен быть больше 60%. Если его величина снизилась, то предприятие может попасть в зависимость от кредиторов, что ухудшает его платежеспособность.

Коэффициент финансирования должен иметь значение больше или равное 1,0. Это свидетельствует о том, что большая часть деятельности предприятия финансируется из собственных средств. Уменьшение значения данного показателя позволяет сделать вывод об ухудшении финансового состояния предприятия в целом и о возрастании роли кредитов в деятельности предприятия.

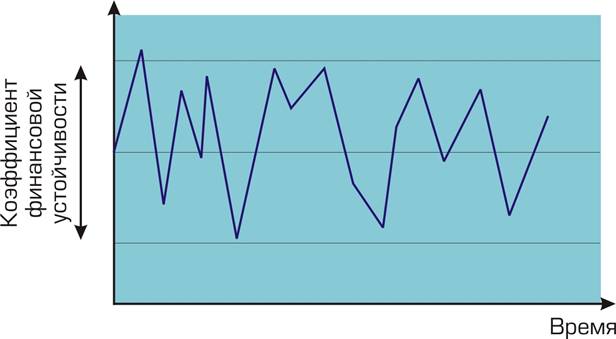

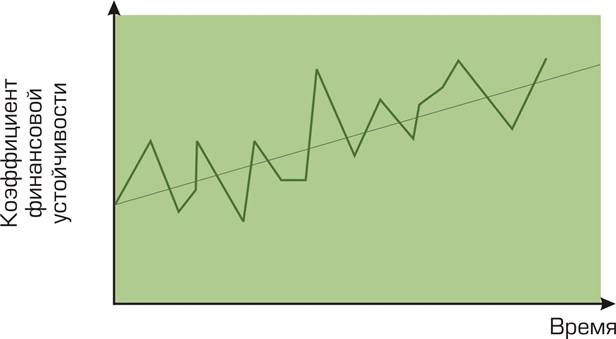

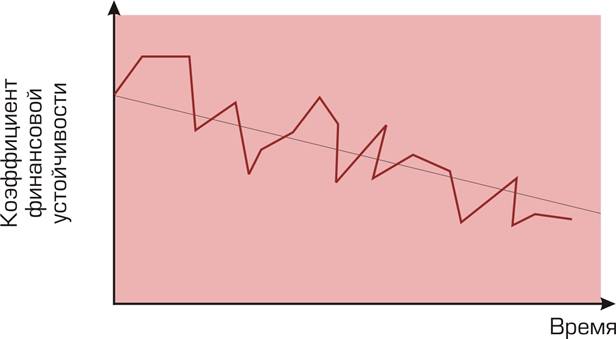

Значение показателей финансового состояния изображено графически в трех аспектах: стабильное состояние предприятия — рис. 4; благоприятные перспективы предприятия — рис. 5; неблагоприятные перспективы предприятия — рис. 6.

Рис.4 Стабильное состояние предприятия

Рис.4 Стабильное состояние предприятия

|

Рис.5 Благоприятные перспективы предприятия

|

Рис.6 Неблагоприятные перспективы предприятия

Показатели оборачиваемости

Показатели оборачиваемости рассчитываются на основании величин, являющихся запасами. Объем чистой прибыли является величиной, накопленной за определенный период времени. За этот же период времени определяются средние величины различных активов, используемых в расчете показателей. Обычно таким периодом является год. Однако на этапах ускорения роста, замедления роста и зрелости жизненного цикла конкурентного преимущества предприятия можно рекомендовать более частый расчет этих показателей, например, один раз в квартал.

Наиболее важным из данных показателей является коэффициент общей оборачиваемости. Если он стабилен или растет, то положение предприятия можно считать стабильным. Снижение коэффициента оборачиваемости свидетельствует либо об уменьшении объема чистой выручки, либо о росте стоимости активов при том же объеме чистой выручки.

Снижение объема чистой выручки говорит об ухудшающемся положении предприятия, что требует анализа и, возможно, пересмотра маркетинговой стратегии предприятия. Увеличение средней стоимости активов требует дополнительного анализа причин данного явления. Увеличение может произойти по причине инфляции при переоценке активов с поправкой на уровень инфляции. В этом случае следует обратить внимание на объем чистой выручки, очевидно, он должен быть увеличен, для чего необходимо принять соответствующие меры. Однако увеличение стоимости активов может произойти и в результате роста объема производственных запасов или готовой продукции на складе. Это говорит либо о плохой организации производства на предприятии, либо о плохом спросе на его продукцию. Особую тревогу такое положение должно вызывать на этапах замедления роста и зрелости жизненного цикла конкурентного преимущества предприятия.

Увеличение коэффициента оборачиваемости собственного капитала при постоянном объеме чистой выручки говорит об уменьшении собственного капитала предприятия, что может плохо сказаться на платежеспособности предприятия. Данный коэффициент должен увеличиваться за счет увеличения объема чистой выручки. Поэтому следует отметить, что однозначного толкования коэффициентов без дополнительного анализа составляющих, используемых при расчетах, быть не может.

Результат анализа показателей оборачиваемости и рентабельности

Выводы, сделанные относительно показателей оборачиваемости, полностью могут быть применены и к показателям рентабельности. Предприятие должно стремиться к устойчивым показателям рентабельности. Однако структура расчета формул рентабельности такова, что увеличение или уменьшение показателя может произойти по различным причинам. Для этого достаточно проанализировать динамику хотя бы одного показателя, допустим, рентабельности инвестиций.

Показатель рентабельности инвестиций вычисляется путем деления суммы доходов по ценным бумагам и дохода от долевого участия в совместном предприятии на среднее значение долгосрочных и краткосрочных финансовых вложений.

Увеличение значения этого показателя может произойти по двум причинам: увеличились доходы по ценным бумагам, т. е. предприятие ведет правильную политику ценных бумаг (либо это просто спекулятивный эффект), или уменьшилась сумма долгосрочных и краткосрочных финансовых вложений, т. е. предприятие стало меньше инвестировать. В первом случае можно говорить о нормальной обстановке на предприятии и о хорошей работе отдела ценных бумаг. Во втором случае необходим дополнительный анализ причин снижения финансовых вложений в инвестиции. Следовательно, необходим комплексный анализ динамики показателей рентабельности и составляющих расчетных формул.

На основании вышеизложенного необходимо отметить, что если анализ динамики показателей оборачиваемости и рентабельности вместе с анализом составляющих расчетных формул показывает устойчивый рост показателей (имеются в виду положительные причины), то можно сделать вывод о нормальном развитии предприятия. Если показатели имеют тенденцию к понижению или колебанию, то необходимо принять меры по изменению экономической стратегии предприятия.

Как уже отмечалось, показатели рентабельности и оборачиваемости имеют большое значение на этапах зрелости и спада жизненного цикла конкурентного преимущества предприятия. Необходимо отметить, что на этапе зрелости, когда предприятие функционирует наиболее благоприятным образом, следует особенно тщательно анализировать данные показатели, чтобы вовремя рассмотреть негативные тенденции. На этапе спада такой анализ должен сопровождаться выработкой рекомендаций по предотвращению банкротства предприятия.

Контроллинг необходим для прогнозирования цен на продукцию и услуги и определения выгодных условий их реализации, уровня скидок и наценок, для расчета ожидаемых затрат и финансовых результатов, налоговых платежей и финансовых резервов. С помощью контроллинга проверяется эффективность многих вариантов инвестиций до их осуществления, оценивается их рациональность, моделируются различные условия реализации избранного проекта. Судя по зарубежному опыту, контроллинг эффективен в разных отраслях экономики: в страховом и банковском деле, в крупных торговых предприятиях, авиакомпаниях, в рекламном и издательском бизнесе. Для каждой из этих отраслей в экономической литературе описаны приемы и методы учета и контроля затрат, измерения и анализа результатов хозяйственной деятельности, выбора и обоснования управленческих решений.