Активные операции и их анализ на примере банкаРефераты >> Банковское дело >> Активные операции и их анализ на примере банка

За счет увеличения объема предоставляемых услуг по покупке-продаже иностранной валюты за рубли РФ доходы банка от конверсионных операций выросли до 27 млн. рублей, по сравнению с 19 млн. рублей в 2003 году (на 43%).

С целью активизации работы на фондовом рынке Региобанк продолжал предоставлять возможность юридическим и физическим лицам самостоятельно осуществлять операций по покупке-продаже акций непосредственно из дома или другого места, где есть доступ к Интернету.

В 2004 году инвесторами- клиентами банка осуществлено операций на организованном рынке ценных бумаг на сумму 489 млн. рублей.

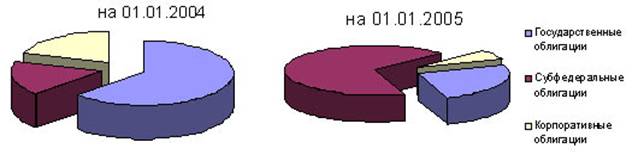

В отчетном году банк активно проводил инвестиционную деятельность в долговом сегменте организованного рынка ценных бумаг: в результате портфель банка вырос на 33.6%. Действия на рынке ценных бумаг осуществлялись в соответствии с принятой банком Стратегией и тактикой осуществления операций банка на рынке ценных бумаг. В результате значительно увеличилась доля субфедеральных долговых обязательств как сектора бумаг с наиболее удовлетворяющим банк соотношением риск/доходность.

Структура портфеля ценных бумаг

При этом особое внимание уделялось диверсификации портфеля по эмитентам, выпускам и срокам погашения, а подавляющее большинство ценных бумаг в портфеле банка составили высоколиквидные выпуски долговых бумаг.

В 2004 году Региобанк расширил круг контрагентов, подписав Генеральные соглашения о сотрудничестве на межбанковском валютном и денежном рынке с девятью банками дальневосточного региона, Москвы и Санкт-Петербурга. В ушедшем году банк достаточно активно проводил операции на валютных биржах: ММВБ, АТМВБ и СМВБ.

Большее количество контрагентов и торговых площадок позволяет выбирать наиболее выгодные курсы и процентные ставки при осуществлении межбанковских операций.

Однако «кризис доверия» в банковской системе летом 2004 года обозначил необходимость получения доступа к осуществлению операций по привлечению и размещению ресурсов также и с Банком России. Центральный банк открыл на Региобанк кредитную линию под залог имеющихся в портфеле банка первоклассных ценных бумаг, что сделало доступным получение денежных средств от Центрального банка РФ.

В минувшем году Региобанк первым из хабаровских банков начал размещение депозитов в Центральном банке посредством электронных торгов.

Появление возможности заключения сделок с Банком России как по привлечению, так и по размещению рублевых средств – шаг вперед в управлении ликвидностью банка, дополнительная гарантия оперативности прохождения клиентских платежей и рационального размещения временно свободных ресурсов банка.

2.3 Анализ рисков активных операций и современные методы их снижения

Позитивные тенденции развития бизнеса банка, сложившиеся в прошедшем году, обеспечили увеличение активов за год на 25% и стали возможны во многом благодаря динамичному наращиванию клиентской базы и собственных средств банка.

Капитал банка на 1 января 2005 года в соответствии с требованиями Банка России составил 316,6 млн. рублей и вырос к уровню прошлого года на 48%. Наращивание капитала обеспечено увеличением чистой прибыли на 58%.

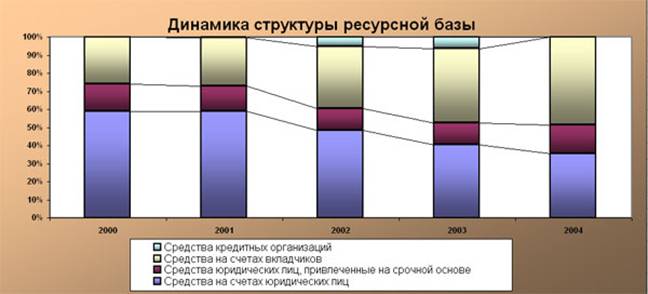

Ресурсы, привлеченные от клиентов, представлены средствами юридических лиц и вкладами граждан, которые выросли в 2004 году на 22%. Подтверждением общих тенденций в банковской системе являются опережающие темпы роста вкладов граждан. Поступательная динамика последних позволила нарастить ресурсную базу в 2004 году на 43%. Темпы роста средств юридических лиц сохранились на уровне прошлого года, составив 20%.

Банк продолжает проводить политику формирования ресурсной базы, позволяющей реализовывать кредитование реального сектора экономики на долгосрочной основе. Углубляется тенденция более высоких темпов роста объемов привлечения средств клиентов на срочной основе. В 2004 году портфель срочных депозитов, векселей и вкладов увеличился практически в два раза, в 2003 году темпы роста составляли 70%.

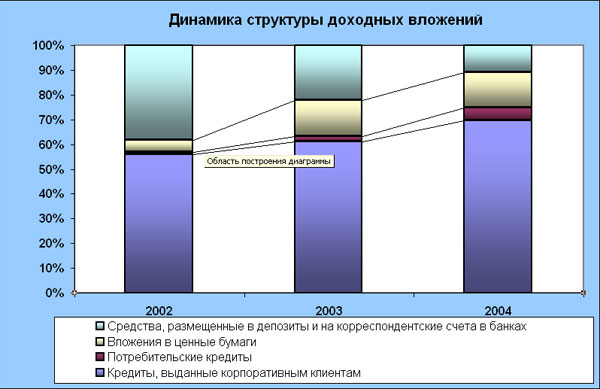

Характерной тенденцией в структуре активного размещения в 2004 году является увеличение доли работающих активов. Наряду с расширением клиентской базы и увеличением собственных средств рост ресурсной базы для активного размещения обеспечивался снижением объемов отвлечения средств на формирование фондов обязательного резервирования в Банке России в результате снижения ставки резервирования и размещением их в портфель доходного кредитования.

Темпы роста портфеля кредитов составили 44%. В традиционной структуре вложений среди тенденций года можно отметить наращивание объемов потребительского кредитования. В 2004 году они выросли в 3 раза (с 43 до 130 млн.рублей). Увеличение кредитного портфеля корпоративных клиентов на 50% не сопровождалось снижением его качества. Уровень сформированных резервов на рубль ссудной задолженности составляет 2,3% и отражает новые подходы к оценке уровня кредитных рисков в соответствии с требованиями нормативных документов Банка России.

Косвенным подтверждением высокого качества кредитного портфеля является наращивание процентных доходов. При снижении ставки рефинансирования процентные доходы выросли на 27,5%, или на 69 млн. рублей.

Банк активизировал свою деятельность по наращиванию портфеля ценных бумаг с целью диверсификации своих вложений. Вложения в ценные бумаги выросли на 33,5%, или 96,5 млн. рублей, и представлены как торговым портфелем, так и вложениями, удерживаемыми до погашения, что обеспечило рост чистых доходов по этой позиции на 15 млн. рублей.

Реализация подхода по расширению доходной базы и ее диверсификации, развитие видов и увеличение объемов оказания банковских услуг определило поступательную динамику роста комиссионных доходов. В структуре доходной базы доля комиссий за предоставление банковских услуг выросла, что позволило увеличить доходы в 2004 году на 41%, или 19 млн. рублей.

В целом, финансовые результаты работы банка в прошедшем году можно считать достаточно успешными. Положительные тенденции наращивания доходной базы, ее диверсификация, успешное управление банковскими рисками, - все это позволяет с оптимизмом строить планы на будущий год.

3. Пути снижения рисков активных операций

3.1 Задачи в области управления активами в настоящий момент

Многие авторы по-разному определяют основные направления активных операций. Выделим некоторые из них.

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношение между кредиторами и заемщиками. Выделим основные направления кредитных операций:

1.Кредит в рыночной экономике необходим прежде всего как эластичный механизм перелива капитала из одних отраслей в другие.