Организация производства

Средние общие издержки сравнивают с ценой продукта. Если цена больше средних общих издержек, фирма получает экономическую прибыль; если цена меньше средних общих издержек, фирма терпит убытки. Если цена продукции равна средним общим издержкам, то фирма находится в состоянии равновесия, не получает ни прибыли, ни убытков, ее выручка равна общим издержкам.

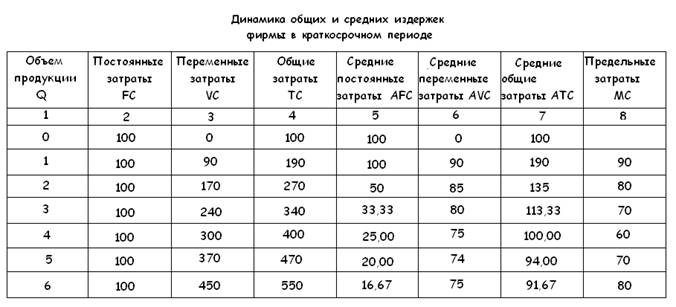

В экономическом анализе широко используется понятие предельных издержек (МС). Предельные издержки равны дополнительным, или добавочным, издержкам на производство еще одной единицы продукции. Например, фирма увеличивает производство со 100 до 101 единицы продукта. Известны общие затраты для производства обоих объемов производства. Предельные издержки на производство дополнительного 101-го продукта определяются разностью общих затрат фирмы на производство 101 изделия и общих затрат на производство 100 изделий. В приведенном определении предельных издержек объем выпускаемой продукции изменяется на еще одну единицу продукции. Если продукция делима и ее выпуск изменяется не на единицу, а на некоторый объем Aft то определяют изменение общих затрат ДГС. В данном случае предельные издержки измеряют отношением прироста общих издержек к вызвавшему его приросту выпуска:

![]()

Изменение общих издержек можно определить по изменению общих переменных издержек. Так как постоянные издержки фирмы при производстве любого объема равны одной и той же величине, а общие издержки равны сумме постоянных и переменных, то изменение общих издержек равно изменению переменных.

Используя понятие предельных издержек, можно всегда определить, какой объем дополнительных ресурсов придется израсходовать для последовательного расширения производства на одну, две и т.д. единицы изделий, сравнить предельные издержки с выручкой от реализации каждой дополнительной единицы изделия. Предельные издержки учитывают, принимая решения относительно того, какой объем продукции следует производить.

На величину общих и средних издержек фирмы оказывают влияние два основных фактора: применяемая технология и цены ресурсов. Использование новой эффективной технологии позволяет снизить затраты. Сравним, например, затраты заработной платы до и после внедрения новой технологии и соответствующей ей техники при прочих равных условиях. При использовании традиционной техники заработная плата составляет 10 руб. за один час, в течение которого работники изготавливают 10 изделий; затраты на единицу изделия равны 1 руб. Применяя более прогрессивную технологию, работник обрабатывает 20 изделий в час и его заработная плата составляет 15 руб., а издержки заработной платы на единицу продукции составят 0,75 руб. В рассматриваемом примере издержки на изделие снизились с 1 до 0,75 руб., хотя заработная плата повысилась.

Повышение цен потребляемых ресурсов при прочих неизменных условиях приводит к росту всех видов затрат. И наоборот, снижение цен на ресурсы имеет своим следствием снижение издержек фирмы. В реальной действительности цены одних ресурсов повышаются, цены других понижаются, что является объективным основанием для замещения в процессе производства дорогих ресурсов относительно менее дорогостоящими.

4.3. Отдача от масштаба и издержки производства

В долговременном периоде фирма может изменить производственные мощности, объем потребляемых ресурсов и их структуру. Можно установить новое дополнительное оборудование, заменить износившееся, заменить применявшиеся традиционные материалы новыми, и т.д. Все издержки фирмы становятся переменными. Такие перемены вызывают изменения в величине средних общих издержек. Например, использование прогрессивных новейших технологий позволяет снизить затраты материалов, энергии и других ресурсов на производство единицы продукции. Экономисты постоянно наблюдают за изменением каждого ресурса, осуществляют их замещение, стремятся снизить их величину на единицу изделия. В то же время средние общие издержки зависят от масштабов производства, от размеров предприятия.

Рассмотрим случай неизменной отдачи от масштаба производства. Такая отдача имеет место, если фирма увеличивает объем производства, используя традиционные, широко применяемые технологии, оборудование, материалы, рабочую силу данной квалификации. Другими словами, фирма увеличивает объем используемых ресурсов при неизменном их качестве. Удвоение выпуска получают благодаря удвоению объемов потребляемых ресурсов. Затраты на производство единицы продукции остаются прежними.

Неизменная отдача от масштаба производства имеет место в условиях эволюционной формы технического прогресса, когда в применяемые технику и технологии вносятся частичные изменения, улучшения осуществляются столь медленно, что производство насыщается, по сути, традиционной техникой. Такой путь развития называют преимущественно экстенсивным.

Положительный эффект роста масштабов производства сопровождается снижением средних общих затрат и получением экономии от производства продукции. По мере увеличения масштабов производства и размеров предприятия затраты многих ресурсов на единицу изделия уменьшаются. Так, увеличение числа работников позволяет повысить уровень специализации труда. Каждый работник выполняет конкретную функцию, операцию, его квалификация соответствует характеру и сложности выполняемой работы. На небольших предприятиях квалифицированные работники выполняют различные задания, в том числе и такие, которые требуют невысокой квалификации, что приводит к росту издержек предприятия на рабочую силу. Высокая специализация труда на крупных предприятиях позволяет уменьшить потери рабочего времени, в противном случае часть времени расходуется на переход от одного вида деятельности к другому.

Аналогичные результаты обеспечиваются специализацией труда управленческого персонала. На крупных предприятиях имеется возможность использовать специалистов, занимающихся только сбытом, маркетингом, финансами и т.д. На малых предприятиях нередко один работник выполняет функции названных специалистов, эффективность его труда снижается. Затраты на содержание административного персонала уменьшаются на крупном предприятии, где один руководитель регулирует труд, например, 30 работников, и увеличиваются на сравнительно небольшом предприятии, где администратор контролирует труд 10 — 15 работников.

В настоящее время только крупные фирмы могут купить и эффективно использовать высокопроизводительное специализированное оборудование, позволяющее производить продукцию высокого качества с наименьшими затратами капитала. Малые предприятия вынуждены использовать или менее производительное оборудование или полностью не использовать мощности высокоэффективной техники, что вызывает увеличение затрат капитала на единицу изделия.

Из отходов производства крупные предприятия нередко производят так называемые побочные продукты, т.е. дополнительную продукцию; мелкие производители не располагают возможностями эффективной утилизации отходов.