Свободные экономические зоны

но работающих предприятий. Так, если в 1999 г. их доля составляла 83,9%, а в 2000 г. - 85,2%, то в 2001 г. достигла 89,9%, что, несомненно, свидетельствует об улучшении качественного состава резидентов СЭЗ.

.

.

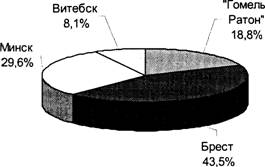

Рис. 1. Распределение резидентов по свободным экономическим зонам Республики

Беларусь (по состоянию на конец 2001 г.)

Из 186 работающих предприятий 131 - с иностранными инвестициями. Увели-чивается роль промышленных предприятий. Их доля в 2001 г. возросла на 4,7% по сравнению с предыдущим годом и достигла 86,6 % от общего количества ра-ботающих резидентов СЭЗ. Наибольшее количество резидентов зон специализируется на производстве пищевых продуктов (25), мебели (19), химических продуктов (16), резиновых изделий и пластмасс (15), машин и оборудования (14), изделий из древесины; на деревообработке(12).

Распределение резидентов по свободным экономическим зонам Республики Беларусь и по составу участников представлено на рис. 1, 2. Из приведенных диаграмм следует, что около половины всех резидентов СЭЗ приходится на СЭЗ “Брест”, а численность резидентов СЭЗ с участием иностранных инвес-торов растет более динамично, чем остальных.

На 1.01 2002 г. общая сумма сформированного уставного капитала предпри-ятий-резидентов, созданных белорусскими собственниками , составила 13,2 млрд. руб., или 95,7 % от заявленного. Причем 10,6 млрд. руб. принадлежат крупным отечественным конверсионным предприятиям СЭЗ “Гомель-Ратон”. В СЭЗ “Брест” доля уставного фонда таких предприятий составляет 0,3 млрд. руб.

Что касается предприятий с иностранными инвестициями , то сумма заявленного ими уставного капитала достигла 36,1 млн. долларов США , а

сформированного – 28,5 млн. (78,9 %) . Всего в СЭЗ привлечено с момента их

образования 40,6 млн. долларов из 25 стран мира . Самые крупные денежные взносы (свыше 800 млн. руб.) в уставные фонды принадлежат Великобритании и Германии.

|

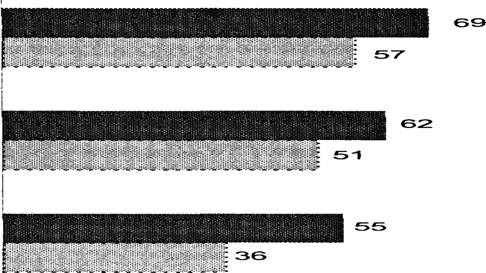

Замечание: черным цветом показана динамика за 2001 г., серым – за 2000 г.

Рис. 2. Распределение резидентов СЭЗ по составу участников за 2000 и 2001 гг

Число рабочих мест на конец 2001 г. достигло 13 511 и увеличилось по сравнению с1999 г. практически в 2 раза. При этом если в 2000 г. в свободных экономических зонах было создано 1099 рабочих мест, то в 2001 г. эта цифра выросла до 3921, из них совместными предприятиями создано 1710 рабочих мест, предприятиями со 100%-м иностранным капиталом - 1274, предприятиями без иностранных инвестиций - 937. Основная масса работающих занята в промышленности, причем их удельный вес в общей численности работников в последние годы увеличивается. Так, если в 2000 г. этот показатель составлял 89,3%, то в 2001 г. - 92,2%.

Хотя в СЭЗ республики имеются довольно существенные расхождения в среднемесячной заработной плате на одного работника, однако положительным моментом является то, что по сравнению с 2000 г. средняя зарплата в СЭЗ «Брест» увеличилась в 2 раза, в СЭЗ «Минск» - в 1,5 раза. Пока ниже, чем по всем СЭЗ, среднемесячная заработная плата в СЭЗ «Витебск».

Более высоким по сравнению с иностранными и белорусскими предприятия-ми уровень заработной платы был на совместных предприятиях. В то же время отмечен значительный рост заработной платы по сравнению с 2000 г. на иностранных (в 2,2 раза) и белорусских предприятиях (в 1,7 раза).

Снижению социальной напряженности способствовал рост количества допол-

нительно созданных рабочих мест, число которых в 2001 г. составило 3921 (рис. 3). Почти 56,8% общего прироста рабочих мест приходится на СЭЗ «Брест».

В определенной степени о финансовом состоянии свободных экономических зон можно судить по рентабельности от реализации продукции (товаров), работ, услуг. Среди всех СЭЗ наибольший уровень рентабельности (31,1%) в СЭЗ «Брест»

Следует, однако, отметить, что тенденция снижения уровня рентабельности продолжается. За анализируемый период в целом по всем СЭЗ она снизилась с 32,3 до 20,0%. Значительно (в 4,1 раза) уменьшилась рентабельность в СЭЗ «Гомель-Ратон», несколько меньше (в 1,5 раза) - в СЭЗ «Минск» и «Брест». Еще совсем незначительна рентабельность продукции в СЭЗ «Витебск».

Если рассматривать рентабельность реализации продукции резидентами в разрезе форм собственности, то ее самый высокий уровень -27,6% - был в 2001 г. среди совместных предприятий. Однако на иностранных предприятиях она снизилась по сравнению с 2000 г. почти в 4,5 раза. Подобная тенденция прослеживается и на прочих предприятиях, где рентабельность снизилась в 1,5 раза. В целом такое положение обусловлено, с одной стороны, тем, что затраты на производство и реализацию продукции в 1,3-1,6 раза растут быстрее, чем прибыль от ее реализации. Значительно усугубилась ситуация с рентабельностью производства на СЭЗ «Гомель- Ратон» и в целом по иностранным предприятиям, где затраты на производство и реализацию увеличились в 2,5 и 3,6 раза соответственно при сокращении прибыли от реализации продукции соответственно на 38,3 и 18,8%. Возможно, такое положение обусловлено в определенной степени еще и тем, что в СЭЗ недостаточно внимания уделяется снижению материале- и энергоемкости производства, внедрению новых и высоких технологий

Как негативный момент в деятельности СЭЗ следует отметить рост кредито-рской задолженности по оплате труда, которая увеличилась в целом и по отде-льным СЭЗ в пределах 2,7-2,9 раза. В наибольшей степени (4,6 раза) увеличилась задолженность по оплате труда на иностранных предприятиях, на совмес-тных и прочих предприятиях- соответственно в 2,4 и 2,9 раза.

Увеличиваются налоги, сборы и другие отчисления, уплаченные резидентми СЭЗ в бюджетные и внебюджетные фонды. — в целом за 2001 г. в 3,5 раза . Наибольшая их доля приходится на СЭЗ «Брест» (более 47%). В разрезе форм собственности 52,7% общей суммы налогов приходится на совместные предп-риятия.

За 2001 г. в бюджет свободных экономических зон уплачено налогов почти в 3.2 раза больше, чем в 2000 г в том числе в СЭЗ «Гомель-Ратон» -в 2,2, СЭЗ «Брест» - в 3.9 и СЭЗ «Минск» - в 2,8 раза. Структура налогов, уплаченных в бюджет свободных экономических зон в целом по всем СЭЗ, а также в СЭЗ «Брест» и «Минск» практически идентична. Наибольшее влияние на формиро-вание бюджета свободных экономических зон оказывает налогообложение до-бавленной стоимости (в пределах 90-97%). Налоги на доходы и прибыль, а так-же акцизы решающего значения для формирования бюджета СЭЗ не имеют.