Теорема Коуза, ее теоритическое и прикладное значение

MSC = МРС + МЕС, где MSC - предельные общественные издержки (marginal social cost); МРС -предельные частные издержки (marginal private cost); МЕС - предельные внешние издержки (marginal external cost).

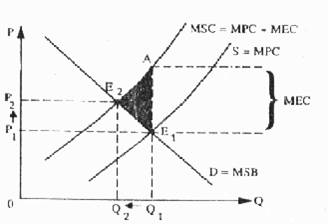

Отрицательный внешний эффект (negative externality) возникает в случае, если деятельность одного экономического агента вызывает издержки для других. Покажем это на примере. Цсллюлозно-бумажный комбинат осуществляет сброс недостаточно хорошо очищенной воды в реку. Допустим, что сброс сточной воды пропорционален объему производства. Это означает, что по мере роста производства растет объем загрязнения окружающей среды. Поскольку целлюлозно-бумажный комбинат не осуществляет полной очистки воды, его предельные частные издержки оказываются ниже предельных общественных издержек, так как не включают расходы на создание дополнительной системы очистных сооружений. Это приводит к тому, что количество выпускаемой продукции превышает эффективный объем выпуска (рис 1). Без очистных сооружений количество выпускаемой продукци составляет Q1 тонн бумаги при цене Р1. Рыночное равновесие устанавливается в точке е1, в которой предложение, равное предельным частным издержкам МРС, пересекается с кривой спроса, равной предельны общественным выгодам MSB, т. е. МРС = MSB.

Между тем предельные социальные издержки равны сумме, предельных частных издержек плюс предельные внешние издержки. Следовательно, если бы удалось превратить внешние издержки во внутренние, эффективный объем выпуска сократился бы до Q2 пр росте цены до Р2. В точке Е2 предельные общественные выгоды равнялись бы предельным общественным издержкам MSB = MSC.

Рис. 1. Отрицательный внешний эффект

Рис. 1. Отрицательный внешний эффект

Обратим внимание на то, что и в точке Е2 не устраняются полностью последствия загрязнения окружающей среды (ведь в нашем случае выпуск сточных вод пропорционален объему производства, а объем производства целлюлозно-бумажного комбината в точке Q2 отнюдь не равен нулю). Однако ущерб от загрязнения существенно уменьшается. Площадь треугольника АЕ1Е2 показывает потери эффективности, связанные с тем, что предельные частные издержки оказались ниже предельных социальных издержек. Таким образом, при наличии отрицательного внешнего эффекта экономическое благо продается и покупается в большем по сравнению с эффективным объеме, т. е. имеет месте перепроизводство товаров и услуг с отрицательными внешними эффектами.

Положительный внешний эффект (positive externality) возникает в случае, если деятельность одного экономического агента приносит выгоды другим:

MSB = МРВ + МЕВ, гдеMSB - предельные общественные выгоды (marginal social benefit); МРВ - предельные частные выгоды (marginal private benefit); МЕВ - предельные внешние выгоды (marginal external benefit).

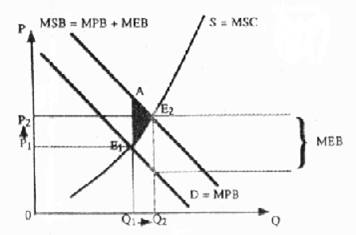

Развитие образования дает прекрасный пример достижения положительного внешнего эффекта. В обществе каждый его член выигрывает от того, что сограждане получают хорошее образование. Однако каждый из нас, принимая решение о получении образования, вряд ли задумывается о тех выгодах, которые получает общество в целом. Принимая решение, рациональный потребитель соотносит затраты, связанные с получением хорошего образования, и те выгоды, которые могут быть в результате этого получены. Неудивительно, что инвестиции в человеческий капитал могут быть ниже оптимальных для общества (рис. 2). Рыночное равновесие Е1 устанавливается в точке пересечения предельных частных выгод и предельных социальных издержек: МРВ = MSC.

Рис. 2. Положительный внешний эффект

Между тем предельные социальные выгоды больше предельных частных выгод на величину предельных внешних выгод. Поэтому эффективное для общества равновесие достигалось бы в точке пересечения предельных социальных выгод и издержек, т. е. в точке Е2. Эффективность увеличивается на площадь треугольника АЕ1Е2. Таким образом, при наличии положительного внешнего эффекта экономическое благо продается и покупается в меньшем по сравнению с эффективным объёме, т. е. имеет место недопроизводство товаров и услуг с положительными внешними эффектами.

3. Корректтирующие налоги и субсидии.

Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние. Трансформация внешних эффектов во внутренние (internalization of an externality) может быть достигнута путем приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам). А.С. Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

Корректирующий налог (corrective tax) - это налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами, который повышает предельные частные издержки до уровня предельных общественных.В нашем примере с целлюлозно-бумажным комбинатом налог (tax-T), равный предельным внешним издержкам Т = МЕC, мог бы приблизить рыночное равновесие к эффективному:

MSB = MSC.

Корректирующая субсидия (corrective subsidy) - это субсидия производителям или потребителям экономических благ, характеризующихся положительными внешними эффектами, которая позволяет приблизить предельные частные выгоды к предельным общественным.

В случае с обучением корректирующая субсидия, равная предельным внешним выгодам (S = МЕВ), могла быть предоставлена студентам, что повысило бы их спрос на услуги образовательных учреждений до уровня, при котором MSB = MSC.

Корректирующие налоги и субсидии не могут решить полностью проблем, возникающих благодаря существованию внешних эффектов. Во-первых, в реальной практике довольно трудно точно исчислить предельные издержки и выгоды. Во-вторых, размеры ущерба определяются в ходе юридических и политических дискуссий весьма приблизительно. И наконец, отнюдь не последнюю роль играет то обстоятельство, что корректирующие налоги, которые платят производители благ, характеризующихся отрицательными внешними эффектами, не всегда достигают поставленной цели. Все это предопределило критику корректирующих налогов и субсидий и попытки нахождения принципиально новых путей решения проблемы. Они связаны прежде всего с работами Р. Коуза.

4. Теорема Коуза

Р. Коуз исходил из того, что рассматриваемая проблема носит обоюдоострый или, как он говорит, “взаимообязывающий” характер: “При избегании ущерба для В мы навлекаем ущерб на А. Действительный вопрос, который нужно решить, это - следует ли позволить А наносить ущерб В или нужно разрешить В наносить ущерб А. Проблема в том, чтобы избежать более серьезного ущерба”.

Ответ не очевиден до тех пор, пока не удалось определить ценность того, что мы в результате этого приобрели, и ценность того, чем пришлось ради этого пожертвовать. Таким образом, решение, предложенное A.C.Пигу, не использует концепцию альтернативных издержек и подходит к факторам как к вещественным, а не правовым явлениям.