Структурные преобразования в экономике России

Прогнозы изменения занятости ухудшились в октябре еще на 9 пунктов. Сейчас увольнения ожидаются почти на половине предприятий. Наиболее вероятны они в черной металлургии и стройиндустрии.

3.Денежно-кредитная политика

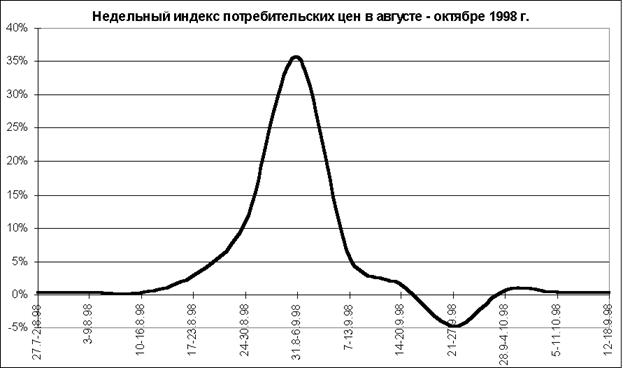

В октябре 1998 г. инфляционные процессы в российской экономике замедлились (см. график 1). Осуществленная в сентябре – октябре эмиссия в размере 26,1 млрд. руб. (16,45% прироста к концу августа 1998 г.) не привела к ускорению роста цен (см. график 2). Во-первых, в результате резкого скачка цен в сентябре 1998 г. денежная база сократилась по отношению к августу в реальном выражении, и эмиссия означала, в значительной степени, закрепление нового уровня цен. Во-вторых, меры, предпринятые ЦБ РФ, по регулированию обменного курса рубля способствовали снижению инфляционных ожиданий в ближайшие несколько месяцев. В-третьих, существующий лаг в 5 – 8 месяцев между началом денежной эмиссии и ее влиянием на уровень инфляции не позволяет сегодня оценить в полной мере последствия политики ЦБ РФ в первые осенние месяцы. Таким образом, в октябре 1998 г. индекс потребительских цен составит 101,5 – 102,1 к сентябрю текущего года. В соответствии с уточненным прогнозом в целом за 1998 г. инфляция не превысит 60 – 65%.

График 1.

График 2.

В конце октября 1998 г. ЦБ РФ опубликовал данные об основных показателях денежно-кредитной политики на 1 сентября 1998 г. Денежная масса М2 в августе снизилась на 4,56% по отношению к июлю (-8,15% к 1 января 1998 г.) и составила 343,6 млрд. руб. Количество наличных денег в обращении увеличилось на 3,17% (2,3% к началу года), достигнув 133,4 млрд. руб. Отток вкладов населения и кризис банковской системы уже в самом начале этого процесса привели к падению денежного мультипликатора в августе до 2,17 по сравнению с 2,4 в январе 1998 г. (см. график 3).

График 3.

График 3.

Динамика золотовалютных резервов Центрального банка РФ в сентябре – октябре 1998 г. свидетельствует, что меры, применяемые для регулирования обменного курса рубля и аккумуляции валюты внутри страны, пока не приводят к значительному росту резервов. Так, на 23 октября 1998 г. объем золотовалютных резервов составил 13,3 млрд. долларов, что всего на 1,3 млрд. долларов выше уровня на 18 сентября 1998 г. – самой нижней точки объема резервов ( см. график 4).

График 4.

.

.

![]()

4.Инвестиции в реальный сектор экономики

Ухудшение параметров функционирования кредитно-финансового рынка для реального сектора экономики и инициировали спад деловой и инвестиционной активности. Объем новых инвестиций в основной капитал за январь-сентябрь 1998года сократился на 6,8% по сравнению с аналогичным периодом прошлого года.

Инвестиционный спад обусловлен ограниченными возможностями финансировании инвестиционных расходов как за счет собственных, так и привлеченных ресурсов. Коммерческие банки в условиях крайней нестабильной ситуации на финансовых рынках и повышения инвестиционных рисков не проявляют интереса к долгосрочному кредитованию реального сектора.

Усиливается тенденция к снижению инвестиционной деятельности со стороны государства. В структуре инвестиций в основной капитал по источникам финансирования доля профинансированных инвестиционных расходов из федерального бюджета снизилась по сравнению с аналогичным периодом прошлого года. В январе-августе текущего года профинансировано всего около 1,4 млрд. рублей, что составляет 11% от годового лимита бюджетных обязательств, в том числе в социальном комплексе - 859,2 млн. рублей и 10%.

Предприятия не имеют достаточных собственных инвестиционных средств необходимых для реализации инвестиционных программ. Процесс накопления ограничивается ухудшением показателей финансовой деятельности: систематическим ростом издержек производства, снижением рентабельности. Проблема привлечения заемных средств в производство остается неразрешимой при высоких процентных ставках на кредитные ресурсы в сочетании с высокими рисками.

В настоящее время в России за счет эмиссии корпоративных ценных бумаг финансируется менее 1% от общего объема внебюджетных инвестиций, а в странах с развитой экономикой от 10 до 40 %.

Таблица 1

Структура инвестиции в основной капитал по источникам финансирования в I полугодии

|

1996 |

1997 |

1998 | |

|

Инвестиции в основной капитал |

100 |

100 |

100 |

|

в том числе: | |||

|

1. Собственные и привлеченные средства |

80,8 |

81,7 |

80,2 |

|

из них: | |||

|

- собственные средства предприятий |

53,7 |

58,8 |

55,6 |

|

- кредиты коммерческих банков |

2,0 |

1,8 |

5,1 |

|

- средства внебюджетных фондов |

8,7 |

5,3 |

7,4 |

|

- иностранные инвестиции |

2,2 |

2,9 |

5,3 |

|

- прочие |

14,2 |

12,9 |

6,7 |

|

2.Средства консолидированного бюджета |

19,2 |

18,3 |

19,8 |

|

из них средств федерального бюджета |

9,2 |

8,6 |

6,0 |