Система пенсионного обеспечения и её влияние на экономикуРефераты >> Экономическая теория >> Система пенсионного обеспечения и её влияние на экономику

· окончательная утрата связи пенсии с «трудовым вкладом» пенсионера, которая выражается в том, что размер трудовой пенсии по старости практически не зависит ни от продолжительности трудового стажа, ни от размера заработка, т.к. для исчисления максимальной пенсии может быть учтена только половина среднемесячной зарплаты;

· ухудшение демографических факторов развития рынка труда, которые проявляются при прогнозируемом резком падении численности населения в трудоспособном возрасте; Так, по данным Института социологии РАН, распределительная система работает эффективно, если соотношение числа пенсионеров и занятых находится на уровне не ниже чем 1:10. А сегодня у нас в стране насчитывается почти 40 миллионов пенсионеров против примерно 80 миллионов занятых, то есть требуемое соотношение составляет всего лишь 1:2. (в советские времена на одного пенсионера приходилось как раз 10 - 11 работающих, пенсионная система СССР имела реальное обеспечение, считалась одной из самых прогрессивных в мире) [36].

§ сохранение цены рабочей силы на низком для цивилизованного европейского государства уровне по причине низких темпов развития экономики в долгосрочной перспективе, что наглядно проявляется в макроэкономических показателях на ближайшие 20 лет.

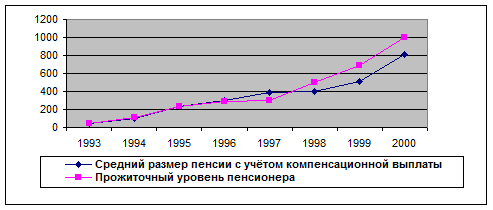

С начала 90-х годов минимальная пенсия постоянно ниже уровня прожиточного минимума пенсионера, а в 1998 году отчётливо проявилась тенденция к тому, что средняя выплаченная пенсия не достигает этой величины, что показано на рисунке 2.1:

Рис. 2.1 Динамика средней пенсии и прожиточного минимума пенсионера.

Наравне с экономическими причинами наблюдается ухудшение демографической ситуации. В этом процессе можно выделить две негативные тенденции: ростом численности пенсионеров (с 34,1 млн. в 1992 году до 36,6 млн. на конец 2001 года) одновременно со снижением количества занятых (с 72,1 млн. в 1992 году до 65,1 млн. на конец 2001 года). Таким образом, если в 1992 году на одного пенсионера приходилось 2,11 занятых в экономике (1,88 наёмных работников), то в 2000 только 1,78 (1,38). И это без учёта скрытой безработицы и сокрытия заработной платы (базы для ЕСН), что особенно характерно для индивидуальных предпринимателей и коммерческих структур[30, с.48].

2.3 Пути проведения пенсионной реформы

Следствием дестабилизации финансового положения государственного пенсионного страхования в 90-е годы стало обсуждение возможностей проведения пенсионной реформы.

Перед пенсионной системой в России стояло и стоит несколько сложных, отчасти противоречащих друг другу задач, основными из которых являются:

· обеспечение финансовой эквивалентности доходов и обязательств пенсионной системы в долгосрочной перспективе;

· повышение уровня жизни пенсионеров;

· обеспечение адекватности уплаченных взносов назначаемым пенсиям;

· не повышение, по возможности, уровня нагрузки на ФОТ по взносам в пенсионную систему.

Решение этих задач было невозможно при сохранении распределительной системы, поскольку, как свидетельствует мировой опыт пенсионного обеспечения, в условиях уменьшения соотношения численности плательщиков и пенсионеров (после 2013 года оно начнёт снижаться и к 2034 году приблизится к 1) она требует существенного повышения ставок на пенсионное обеспечение. По оценочным расчётам для сохранения пенсионных выплат на существующем уровне при сохранении распределительной системы к 2050 году ставка взносов должна быть увеличена до 45-50% ФОТ [29, с.27].

В качестве возможной меры сохранения распределительной системы обсуждалось увеличение общеустановленного возраста выхода на пенсию. Как показывает мировая практика, постепенное увеличение пенсионного возраста происходит в большинстве стран с переходной экономикой. На непродолжительный период времени повышение пенсионного возраста позволяет стабилизировать финансовое состояние распределительной системы и отодвинуть момент, когда численность пенсионеров достигнет численности плательщиков взносов, однако оно не способно кардинальным образом решить поставленные задачи. Кроме того, увеличение пенсионного возраста невозможно проводить в странах с низкой продолжительности жизни, какой является Россия. Помимо этого новые «старые» работники будут нуждаться в рабочих местах или «забирать» их у молодых.

Увеличение пенсионного возраста для получения пенсии по старости на общих основаниях может также существенно увеличить количество людей, выходящих на пенсию по инвалидности.

Таким образом, сохранение распределительной системы не позволяет решать поставленные задачи реформирования. Альтернативой распределительной системы является накопительная система, которая по утверждению сторонников её внедрения, обладает рядом существенных преимуществ. Расчёты Минтруда показывают, что при ставке взносов в 28% и инвестиционном доходе 4,5% годовых плательщику достаточно 20 лет для накопления пенсии в размере 50% от своей зарплаты [29, с.27].

Наиболее важные доводы в пользу накопительной системы сводятся к следующему:

· предварительное финансирование пенсионных обязательств приведёт к повышению доли сбережений в экономике,

· накопительная пенсионная система будет способствовать формированию и стабилизации рынков капитала,

· спрос на инвестиции, создаваемый за счёт инвестиционных программ, основанных на накопительных принципах, будет стимулировать экономический рост, обеспечивая столь необходимый инвестиционный капитал,

· функционирование накопительной системы на зависит от проблем демографического характера, угрожающих почти во всём мире существованию распределительных систем,

· доходы от инвестирования помогут сократить долгосрочные затраты на выплату пенсий.

Вместе с этим следует учитывать, что надёжность и эффективность функционирования накопительного механизма пенсионного обеспечения, как и любого финансового механизма, в определяющей степени зависит от целого ряда условий – устойчивого и динамического развития экономики, низкого уровня инфляции, развитых финансовых, особенно страховых институтов, а также наличия доверия населения к проводимым преобразованиям.

Накопительная система имеет также ряд отрицательных моментов. Основным её минусом является наличие у ПФ РФ значительных финансовых обязательств перед нынешними и будущими пенсионерами. Эти обстоятельства сохранятся до середины 40-х годов, но основная нагрузка по ним придётся в первые 20 лет реформы. В связи с чем формирование накопительной составляющей за счёт уменьшения тарифа, направляемого в распределительную систему, неизбежно приведёт к снижению уровня жизни пенсионеров в ближайшей перспективе.

2.4 Мировой опыт реформирования пенсионных систем

Как ни странно это звучит, но проблема реформирования пенсионных систем в последние годы встала перед многими развитыми странами. Дело в том, что у них, как и в России до последнего времени действовала распределительная система назначения пенсии (т.н. «первый уровень» или система pay-us-you-go), и она с каждым годом становится всё более ненадёжной. Это связано с рядом причин: