Распределение доходовРефераты >> Экономическая теория >> Распределение доходов

· доходы от продажи ценных бумаг;

· доходы, полученные в погашение вексельных обязательств;

· доходы в натуральной форме;

· доходы учащихся дневной формы обучения;

· доходы, частично или полностью не включаемые в совокупный годовой расход в соответствии с законодательством субъектов РФ.

3. Доходы от предпринимательской и иной деятельности, налогообложение которых осуществляется налоговыми органами:

· доходы от предпринимательской деятельности;

· доходы частных нотариусов;

· доходы от сдачи в аренду имущества;

· доходы от сдачи в аренду земли;

· иные доходы, налогообложение которых производится налоговой инспекцией.

4. Авторские вознаграждения за:

· создание литературных произведений;

· создание художественно-графических произведений;

· создание скульптур, предметов декоративно-прикладного искусства;

· создание аудиовизуальных произведений;

· создание музыкально-сценических произведений;

· создание других музыкальных произведений;

· создание произведений науки;

· открытия, изобретения, промышленные образцы;

· исполнение произведений литературы, искусства;

· иные авторские вознаграждения.

5. Доходы, облагаемые отдельно от совокупного годового дохода:

· сумма коэффициентов и надбавок за работу в районах Крайнего Севера;

· сумма материальной выгоды по вкладам;

· сумма материальной выгоды по страховым выплатам.

Оплата труда выступает в качестве одного из основных составных элементов доходов населения. Доход от оплачиваемой работы составляет вознаграждение за труд работающих по найму, регулируемое договорной или контрактной системой отношений. Заработная плата еще подразделяется на номинальную и реальную, начисленную и фактически выплаченную, среднюю и минимальную.

Заработная плата — это цена трудовых услуг, предоставляемых наемными работниками разных профессий при реализации их деловой активности. Номинальная заработная плата — это сумма денег, полученная работником за определенный промежуток времени (неделю, месяц и т.д.).

Реальная заработная плата — это номинальная заработная плата с учетом движения розничных цен (и тарифов). Так, повышение номинальной заработной платы на 15% при росте уровня розничных цен на 10% дает прирост реальной заработной платы на 5%. Номинальная заработная плата может повыситься, а реальная понизиться, если цены на товары и услуги растут быстрее, чем номинальная заработная плата.

Динамика реальных денежных доходов населения РФ за 2003 – 2004 гг.[5]

| В % к | ||

|

соответствующему периоду предыдущего года |

предыдущему периоду | |

| 2003г | ||

|

Январь |

114,4 |

70,6 |

|

Февраль |

116,8 |

112,8 |

|

Март |

115,4 |

104,8 |

|

I квартал |

115,6 |

88,8 |

|

Апрель |

108,9 |

105,1 |

|

Май |

119,5 |

94,5 |

|

Июнь |

113,7 |

104,0 |

|

II квартал |

113,8 |

109,8 |

|

I полугодие |

114,6 | |

|

Июль |

110,3 |

101,5 |

|

Август |

109,2 |

99,8 |

|

Сентябрь |

114,1 |

100,9 |

|

III квартал |

111,2 |

102,4 |

|

Январь-сентябрь |

113,4 | |

|

Октябрь |

114,9 |

106,3 |

|

Ноябрь |

115,2 |

100,2 |

|

Декабрь |

122,4 |

130,6 |

|

IV квартал |

117,9 |

118,0 |

|

Год |

114,6 | |

| 2004г | ||

|

Январь |

121,1 |

69,7 |

|

Февраль |

110,3 |

102,7 |

|

Март * |

111,6 |

106,0 |

|

I квартал * |

113,9 |

85,9 |

|

*Предварительные данные. | ||

таблица 1.

|

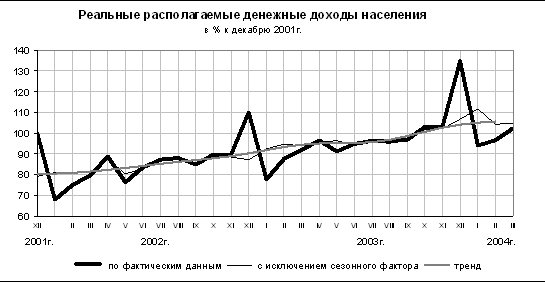

Рис. 1. Реальные располагаемые денежные доходы населения. [6]

Значительное влияние на получаемые населением доходы оказывают выплаты по программам социальной помощи со стороны государства. Сюда относятся пенсионное обеспечение, выплаты на содержание нетрудоспособных, различных пособий, стипендий студентам и учащимся. Их особенность в отличие от заработной платы, состоит в характере получения, независимом от количества и качества труда.

В системах национальных счетов используется также подразделение доходов на факторные (определяемые факторами производства: доход от затрат труда, от собственности и капитала, от самозанятости с использованием труда и капитала) и нефакторные (все прочие виды доходов). Позднее эти виды доходов определяются как первичные и текущие трансферты.