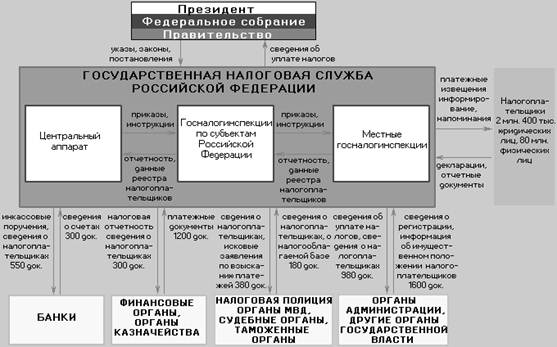

Правовое положение налоговых органов

Подразделение обслуживания налогоплательщиков будет готовить и периодически проводить семинары налогоплательщиков, своевременно информируя об изменениях в их обязанностях в области налогообложения, на его сотрудников будет возлагаться подготовка информационных материалов и руководств по налоговым вопросам, дача консультаций и разъяснений. В этом же подразделении будет осуществляться постановка на налоговый учет и присвоение налогоплательщику единого идентификационного номера.

Подразделение обработки данных будет отвечать за ввод информации из налоговых деклараций и иных документов и ее обработку. Ответственность за проведение документальных проверок предполагается возложить на подразделение контрольных проверок. Отбор налогоплательщиков для проверки будет производиться компьютерной программой по совокупности критериев, позволяющих определить вероятных нарушителей налогового законодательства, а также при получении информации об уклонении от уплаты налога из других источников. Подразделение сбора недоимок будет проводить непосредственную работу с нарушителями налоговой дисциплины и осуществлять взыскания сокрытых от налогообложения сумм.

Успешная реализация проекта предусматривает задачи переподготовки персонала налоговых органов, разработки и внедрения новых технологий для создаваемых подразделений, полной компьютеризации процесса сбора и обработки налоговых деклараций и платежей. Внедрение проекта в жизнь сделает систему налогообложения более корректной и справедливой по отношению к налогоплательщикам, повысит уровень их обслуживания и снизит затраты на обеспечение налоговой дисциплины. Одновременно с модернизацией налоговой службы необходимо постоянное совершенствование налогового законодательства, перенос центра тяжести с фискальных начал на функции регулятивного характера. Только тогда налоги станут стимулировать развитие рыночных отношений, будут способствовать экономическому возрождению страны.

|

4. Задачи органов государственной налоговой службы

Налоговая политика

Прежде чем говорить о вопросах налоговой политики хотелось бы акцентировать Ваше внимание на том, что не следует считать налоговую систему первичной, ключевым тормозом (по выражению Б. Федорова) экономического развития страны.

Главный вопрос в преодолении экономического кризиса в России не в налоговой же системе, а в о6щем состоянии экономики, обусловливающим расширение и увеличение напогоо6пагаемой базы. Стране нужна программа экономического роста, обеспечивающая вначале внутреннюю конкуренцию, ибо с нее начинаются рыночные отношения.

Министерство экономики должно развивать многоукладную экономику. Минфин - инвестировать в нее средства, законодатели - регулировать правовые вопросы, МВД - защищать налогоплательщиков от криминальных структур и только после этого с соответствующим материальным обеспечением налоговая служба сможет нормально функционировать .

В условиях осуществления экономической реформы в России и перехода к классическим рыночным отношениям первостепенное значение приобретает наличие четкого и ста6ипьного правового регулирования предпринимательской деятельности. Законодательные акты во всех сферах правоотношений - гражданских, административных, включая финансовые, налоговые находятся в стадии становления.

Говоря о совершенствовании правового регулирования в налоговой сфере, где нормативная база характеризуется крайней запутанностью, противоречивостью, недостаточностью, перемещением центра тяжести правового регулирования в сферу правоприменительной деятельности, хотелось бы акцентировать Ваше внимание на вопросе нео6ходимости ускорения по возможности принятия общей части Налогового кодекса России, который системно упорядочивает основы налогообложения.

Основным направлением налоговой политики становится обеспечение стабильности и предсказуемости фискальных условий деятельности, в частности:

Принятие Налогового кодекса Российской Федерации. Установление исчерпывающего перечня налогов и сборов, применение которых допустимо на территории РФ.

Установление предельных ставок для региональных и местных налогов.

Отмена практики выплаты региональных налогов за счет напогоо6пагаемой прибыли.

Сокращение числа налогов и упрощение правил определения размеров налоговых платежей. Объединение налогов и других обязательных платежей, имеющих одинаковую налоговую базу.

Кодификация правил, регламентирующих взаимоотношения налогоплательщика и фискальных органов, на основе устранения коллизии налогового и гражданского законодательства, обеспечения защиты гражданских прав налогоплательщиков.

Выравнивание условий налогообложения за счет рационализации и сокращения налоговых льгот.

Определение экономически обоснованного состава затрат, относимых на себестоимость продукции (работ, услуг)

Применение единых правил установления акцизов на отечественные и импортные товары.

Совершенствование налогового администрирования, системы контроля за исполнением налоговой дисциплины, упорядочение системы ответственности за налоговые правонарушения.

В отношении формирования системы фискальных стимулов предполагается осуществление следующих мероприятий:

Введение дифференциации акцизов на продукцию добывающих отраслей в зависимости от горно-геологических условии производства, поэтапное замещение акцизов соответствующими рентными платежами.

Введение рыночного механизма налогообложения недвижимости, обеспечивающего зависимость размеров платежей от доходности ее использования.

Постепенное снижение налоговой нагрузки на предприятия за счет увеличения налоговой нагрузки на физические лица. Поэтапное снижение ставки налога на при6ыпь с компенсацией потерь бюджетных поступлений как за счет отмены льгот, так и за счет повышения эффективной ставки подоходного налога.

Расширение сферы применения агрегированного напогоо6пожения субъектов малого предпринимательства.

В сфере повышения собираемости налогов предполагается осуществить следующие меры: Переход к начислению налогов по отгрузке. Поэтапный перенос обязанности уплаты налогов с получателя средств на плательщика (напогоо6пожение у источника, налогообложение сделок)

Введение механизма реального контроля за доходами физических лиц и повышения ответственности за непредставление деклараций, уклонение от налогообложения или сокрытие фактически полученных доходов.

Соединение процедур регистрации субъекта малого предпринимательства (выдачи патента) и внесения им единого налога.

Совершенствование методов банковского контроля, детальная регламентация использования различных видов банковских счетов.

Введение режима, при котором любые льготы по налогообложению могут 6ыть предоставлены только налогоплательщикам, полностью вносившим текущие платежи в течение предшествующего года.