Денежно-кредитная политика государстваРефераты >> Экономическая теория >> Денежно-кредитная политика государства

В кейнсианской теории совокупного спроса решающее значение отводится инвестиционному спросу. Колебания в инвестициях вследствие действия эффекта мультипликатора вызовут большие изменения в производстве и занятости. Среди важнейших факторов, определяющих уровень инвестиций в экономике, Дж. Кейнс выделяет процентную ставку, поскольку последняя представляет собой издержки получения кредита для финансирования инвестиционных проектов. Рост процентной ставки при прочих равных условиях будет уменьшать уровень планируемых инвестиций, а следовательно, будут падать объем производства и занятость.

Цепь функциональных зависимостей можно выразить следующим образом: рост денежной массы вызывает падение процентной ставки, это приводит к росту инвестиций, а следовательно, дохода и занятости. Кейнс рассматривал влияние процентной ставки на инвестиционную политику как рычаг, посредством которого условия денежного обращения воздействуют на экономику в целом. Вот почему анализ денежною рынка, где в результате взаимодействия спроса и предложения денег устанавливается процентная ставка, является важной составной частью кейнсианской теории. Раскрывая механизм изменения процентной ставки, Дж. Кейнс отверг классическую количественную теорию спроса на деньги и представил свою точку зрения, согласно которой деньги — один из видов богатства, а желание хозяйствующих субъектов хранить часть активов в форме денег определяется так называемым предпочтением ликвидности.

Кейнс рассматривал спрос на деньги как функцию двух переменных величин: номинального национального дохода и процентной ставки, потому что считал, что совокупный спрос на деньги включает два элемента. Первый элемент - трансакционный спрос, или спрос на деньги как средство обращения, т.е. спрос на деньги для сделок, покупки товаров и услуг. Он учитывает трансакционный мотив, когда деньги нужны для осуществления запланированных расходов, и мотив предосторожности, который обусловливает необходимость иметь деньги для возможности реализовать неожиданные потребности. Трансакционный спрос зависит от уровня национального дохода: чем больше номинальный национальный доход, тем выше уровень расходов, так как люди вступают в большое число сделок и им необходимо иметь больше ликвидных средств.

Принципиально новым у Кейнса является введение в совокупный спрос на деньги второго элемента — спекулятивного спроса, связанного с куплей-продажей ценных бумаг. Наличие спекулятивного спроса на деньги обусловлено тем обстоятельством, что люди в каждом конкретном случае сами определяют, какую долю дохода направить на потребление, а какую на сбережения, а также в какой форме хранить сбережения. Сбережения, представленные в ценных бумагах, приносят доход. Однако владение ими связано с риском, так как изменение процентной ставки приведет к изменению курса ценных бумаг. Поскольку курс ценных бумаг обратно пропорционален процентной ставке, то, когда она повышается, рыночная стоимость ценных бумаг снижается. Более того, ожидается, что, достигнув "естественного уровня", процентная ставка в будущем начнет падать и ценные бумаги можно будет продать с выгодой и по более высокой цене. Естественно, что каждый хозяйствующий субъект, инвестирующий активы, предпочтет вкладывать деньги в ценные бумаги, вследствие чего спекулятивный спрос на деньги будет отсутствовать. Наоборот, при низкой процентной ставке ожидается ее будущий рост, что приведет к снижению курса ценных бумаг и вызовет потери капитала держателей ценных бумаг. В этих условиях возникает всеобщее стремление к ликвидности, отказ от кредитования экономического роста путем инвестиций в ценные бумаги, и спекулятивный спрос на деньги растет.

Согласно трудам Дж. Кейнса, спекулятивный мотив формирует обратную связь между величиной спроса на деньги и ссудной процентной ставкой.

Функциональную зависимость спроса на деньги можно определить следующим образом: номинальный спрос на деньги зависит от номинального национального дохода и номинальной процентной ставки.

Предложение денег в экономике определяется политикой Центрального банка и постоянно в краткосрочном периоде.

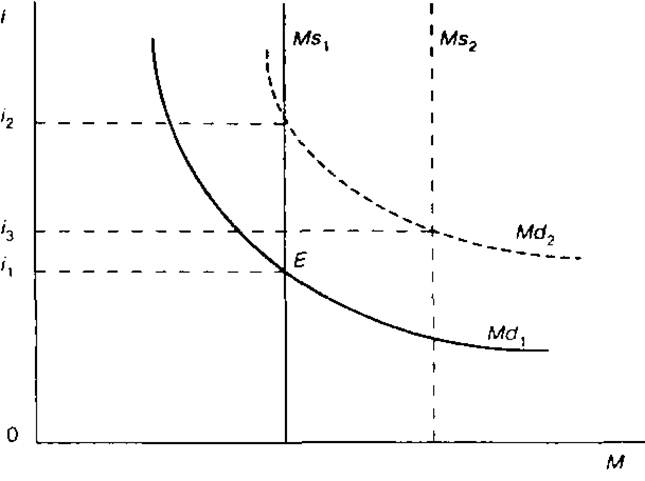

Механизм формирования процентной ставки на денежном рынке можно представить графически (см. рис. 1).

Рис. 1

Зависимость номинальной процентной ставки i от количества денег в обращении М

где Md— совокупный спрос на деньги;

Ms — предложение денег;

Е — точка равновесия денежного рынка;

i — равновесная процентная ставка.

Увеличение уровня номинального дохода сдвигает кривую спроса на деньги вправо, в положение Md2, что при прочих равных условиях вызовет рост номинальной процентной ставки (i2).

Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3).

Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост.

Однако Дж. Кейнс и его последователи отдавали приоритет бюджетно-налоговой политике. Для объяснения этого можно привести несколько причин.

Во-первых, попадание экономики в особое состояние, при котором увеличение предложения денег не вызывает изменения национального дохода. Этот случай назван "ловушкой ликвидности" и достаточно подробно проанализирован известным английским экономистом Дж. Хиксом.[3]

"Ловушка ликвидности" означает, что процентная ставка находится на достаточно низком уровне и изменение ее возможно только в сторону увеличения. В этих условиях владельцы денег не будут стремиться к их инвестированию. Складывается ситуация, когда даже очень низкая процентная ставка не стимулирует инвестиции и не способствует росту дохода. Весь прирост денег поглощается спекулятивным спросом, т. е. деньги оседают на руках, а не вкладываются в экономику. Поскольку процентная ставка не изменяется, то инвестиции и доход остаются постоянными. Рыночный механизм самостоятельного оживления не срабатывает. Необходим импульс извне рыночной системы. Выход из этой ситуации, считали кейнсианцы, возможен лишь при подключении бюджетно-налоговой политики, которая послужит "локомотивом" для частных инвестиций.

Во-вторых, в оценке скорости обращения денег Кейнс исходил из того, что она изменчива и непредсказуема, в том числе и на коротких отрезках времени (например, внутри экономического цикла). Поэтому нельзя рассматривать деньги в качестве важнейшего фактора, определяющего динамику объема производства, занятости и цен.

И наконец, в-третьих, Дж. Кейнс считал, что цены в рыночной экономике негибкие, поэтому все экономические показатели он выражает в неизменных величинах заработной платы.

Исследовав каналы, по которым фискальная и денежно-кредитная политика правительства воздействует на состояние экономики, и исходя из теоретических предпосылок, Кейнс сделал вывод о том, что в условиях депрессии методы монетаристского подхода к регулированию и стимулированию экономики потерпели крах. Изменения налоговой системы и структуры государственных расходов он считал более эффективными способами стабилизации экономики. Этот вывод привел последователей Кейнса к провозглашению известного тезиса: "деньги не имеют значения"[4]. При этом ранние кейнсианцы, исходя из "ловушки ликвидности", считали монетарную политику неэффективной и подчеркивали абсолют фискальной политики.