Сущность предпринимательства и прибыльРефераты >> Экономическая теория >> Сущность предпринимательства и прибыль

Другими словами, прибыль предпринимателя (если речь идет действительно о предпринимателе, а не об обычном деловом человеке) складывается как бы из двух элементов:

• обычная прибыль делового человека;

• излишек над обычной прибылью делового человека.

Второй элемент и выступает в качестве предпринимательского дохода (прибыли), т. е. формы общественного вознаграждения за проявленный инновационный подход, новаторство в производстве.

Всякий предприниматель, таким образом, выступает в качестве делового человека, но не всякий деловой человек может быть отнесен к категории предпринимателей, если речь идет о действительном феномене предпринимателя.

Развитие предпринимательства возможно лишь при наличии необходимых субъектов такого рода деятельности. Эти субъекты и делают возможным развитие рыночных отношений (а не наоборот, как это видится многим в России). Появление субъектов предпринимательства подразумевает наличие определенной общественной ситуации, когда идеологическая, политическая и социально-экономическая обстановка провоцирует "предпринимательский бум".

Осуществление предпринимательской деятельности на эффективном уровне, таким образом, возможно лишь при наличии определенной общественной ситуации — предпринимательской среды, под которой понимается, прежде всего, рынок, рыночная система отношений, а также личная свобода предпринимателя, т.е. его личная независимость, позволяющая принять такое предпринимательское решение, которое, с его точки зрения, будет наиболее эффективным, действенным и максимально прибыльным.

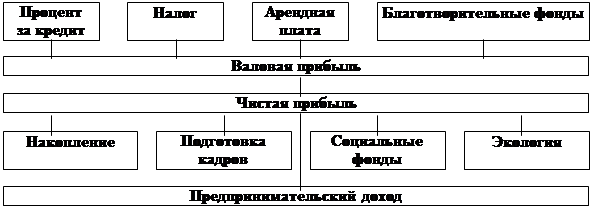

Предприниматель, в отличие от других субъектов рыночной экономики, получает предпринимательский доход, выступающий в виде прироста примененного капитала. Предпринимательский доход обычно меньше, чем валовая и чистая прибыль, поскольку они образуются на предприятиях, осуществляющих воспроизводство и выполняющих свои обязательства перед государством и работниками. Валовая и чистая прибыль распределяются в разных формах, в том числе и в форме предпринимательского дохода (рис. 2).

Как видно, вначале из валовой прибыли предприятия делаются внешние отчисления (налоги, процент за кредит, арендная плата, благотворительные фонды). Оставшуюся чистую прибыль используют для целей расширенного воспроизводства (накопления, подготовки кадров, развития социальной сферы, нужды экологии). В итоге предприниматель получает из чистой прибыли фирмы личный предпринимательский доход (прибыль). Если же это не частное, а акционерное предприятие, то часть чистой прибыли распределяется между акционерами.

|

Рисунок 2. Распределение валовой и чистой прибыли предприятия.

Следует отличать абсолютную величину прибыли от нормы прибыли, показывающей степень доходности капитала (фондов). Норма прибыли Р1 (или норма рентабельности) выражается как отношение массы прибыли (Р) к авансированным затратам (А), состоящим из стоимости средств производства (К) и расходов на заработную плату работников (З):

Р1 = Р / А = Р / ( К + З )* 100.

В экономической практике обычно определяется годовая норма прибыли, величина которой прямо пропорциональна числу оборотов капитала. Она исчисляется как отношение полученной за год прибыли ко всему авансированному капиталу.

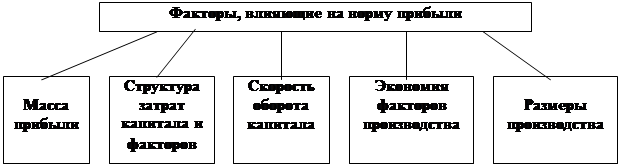

Чтобы повысить норму прибыли, предприниматель стремится использовать все факторы. Среди производственных факторов, на которые может воздействовать предприниматель, можно выделить следующие (рис.3).

|

Рисунок 3. Норма прибыли и ее факторы.

Высота нормы прибыли находится в прямой зависимости от абсолютной величины прибыли, от доли расходов на наем работников в структуре затрат капитала, а также от активной части (машин, оборудования) в составе средств труда. Годовая норма прибыли тем выше, чем скорее оборот капитала. При этом к предпринимателю быстрее возвращаются деньги, авансированные на покупку средств производства, что позволяет увеличить размеры производства и прибыль при прежней общей величине капитала (фондов). Этому же способствует экономия затрат средств производства и других факторов, крупные размеры производства, позволяющие применять более производительную технику и технологию, разделение труда. На уровень нормы прибыли влияют не только рассмотренные выше внутренние факторы, на которые может воздействовать предприниматель, но и внешние, например, колебание рыночных цен, величина процентной ставки, налогового обложения, арендной платы и др. Это рыночные факторы воздействуют на абсолютную величину и, следовательно, на норму прибыли.

2.3. Риск как ключевой аспект предпринимательства.

Самые первые исследователи предпринимательства (Р.Кантильон и его последователь Иоган Генрих Тюнен) связывали предпринимательство именно с риском, а организационно-управленческие и инновационные аспекты предпринимательской деятельности не рассматривались.

По Кантильону предприниматель это любой индивид, обладающий предвидением и желанием принять на себя риск. устремленный в будущее, чьи действия характеризуются надеждой получить доход, и готовностью к потерям.

Прибыли и потери предпринимателя есть следствие риска и неопределенности, сопровождающих его решения. Прибыль зависит от разницы между вполне определенной закупочной ценой факторов производства и той неопределенной ценой, по которой результирующий продукт можно будет продать.

Последователи Кантильона определили предпринимательский доход как плату за риск, которая качественно отличается от дохода на капитал и заработной платы. Таким образом, существует качественное отличие предпринимателя от собственника капитала и менеджера. Одной из причин, вызвавшей необходимость подобного разграничения послужила индустриальная революция, высветившая роль предпринимателей и собственников капитала в экономическом развитии.

Разница между функцией предоставления капитала и предпринимательской функцией является основой для развития современного венчурного капитала. Венчурный капиталист - это профессионал в сфере распределения капитала (собственного или средств держателей акций) в рискованные предприятия с целью получения высокой, заранее оговоренной, нормы прибыли.

Значительный вклад в развитие теории предпринимательского риска и понимание его природы привнес американский экономист Фрэнк Хайнеман Найт (1885-1974). Он разграничил понятия риска и неопределенности. Появление предпринимательского дохода он связал не с любым видом риска, а только с тем который является следствием настоящей неопределенности, и в связи с чем выделил две его категории: