Налоговая системаРефераты >> Экономическая теория >> Налоговая система

- хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

За счёт налоговых взносов, сборов, пошлин и других платежей формируются финансовые ресурсы государства. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов. Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

1.3 Объект и база налогообложения

В налоговой системе различают источник и объект налогообложения. Источником налоговых платежей, т. е. тем, из чего уплачивается налог, выступает общественный продукт (доход налогоплательщика). Теоретически налоги не должны затрагивать капиталов, иначе нормальное воспроизводство становится невозможным.

Объект налогообложения - это количественно измеримый экономический феномен, подлежащий налогообложению.

Объектами налогообложения являются доходы (прибыль), стоимость определённых товаров, отдельные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, установленные законодательными актами.

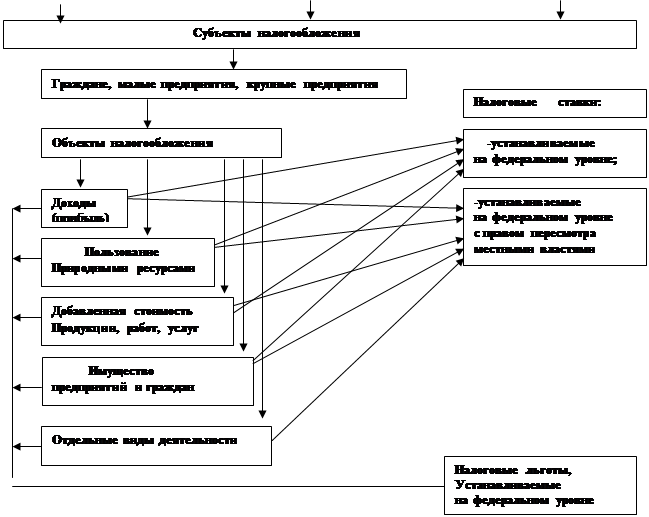

На приведенной, на рис.1, схеме показаны отношения между субъектами и объектами налогообложения, плательщиками налогов и уровнями, на которых устанавливаются налоговые ставки, льготы и порядок уплаты налогов.

|

|

|

Рис. 1. Отношения между объектами и субъектами налогообложения

Наряду с объектом налогообложения существует понятие налоговой базы; это часть объекта, на которую практически начисляются налоги. Налоговая база всегда меньше объекта налогообложения, так как существует необлагаемый налогом уровень заработной платы, дохода и других объектов, а также налоговые льготы.

Так, объектом налогообложения может быть доход в 10 000 д.е., но оказывается, что первые 3000 д.е. дохода налогом не облагаются. Ранее из этого дохода гражданин заплатил 2 000 д.е. на строительство собственного дома, но и эти расходы также освобождаются от налогов. В результате налоговая база составит 5 000 д. е., т. е. половину объекта налогообложения.

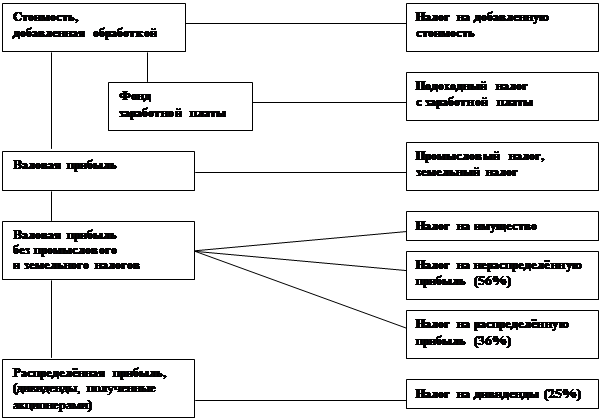

Одна налоговая база после вычета из неё соответствующего налога часто превращается в налоговую базу для другого налога (рис.2).

Налоговая база Налог

|

Рис. 2 Налогообложение стоимости, добавленной обработкой (в ФРГ)

Налоговые системы развитых стран складывались под воздействием разных экономических, политических и социальных условий. По набору налогов, их структуре, способам взимания, ставкам, фискальным полномочиям различных уровней власти, налоговой базе, сфере действия налогов, налоговым льготам налоговые системы заметно отличаются друг от друга. На формирование налоговых систем существенное воздействие оказывают исторические особенности и уровень развития, структура и состояние экономики, соотношение сил основных социальных групп и политическое положение, приверженность правительства страны к той или иной экономической доктрине.

В то же время можно выявить общие черты, свойственные налоговым системам: поиск путей увеличения налоговых доходов государства; построение налоговых систем на базе общепринятых принципов экономической теории о равенстве, справедливости и эффективности налогообложения.

2. Виды налогов

Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Так, по объекту обложения налоги делятся на прямые и косвенные. Прямые - это налоги на доходы физических и юридических лиц (подоходный, налог на прибыль) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т.д.). При прямых налогах лицо, чей доход или имущество облагаются налогом, и лицо, уплачивающее налог, является одним и тем же. К прямым налогам относятся такие налоги как:

- подоходный налог и налог на прибыль корпораций (фирм);

- на социальное страхование и на фонд заработной платы и рабочую силу (так - называемые социальные налоги, социальные взносы);

- поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость;

- налог на перевод прибыли и капиталов за рубеж и другие.

Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

К косвенным налогам относятся те, которые включаются в цену товара или услуги. При косвенном налогообложении юридическое или физическое лицо, которое уплачивает такого рода налог, и лицо, которое должно быть подвергнуто налогообложению, - это разные лица. Например, акцизный налог на алкогольные изделия уплачивается производителем, хотя после реализации акциз возмещается ему потребителем, который фактически и стал плательщиком налога. К косвенным налогам относятся такие налоги, как:

- налог с оборота - в большинстве развитых стран заменен налогом на добавленную стоимость;

- акцизы (налоги, прямо включаемые в цену товара или услуги);

- на наследство;

- на сделки с недвижимостью и ценными бумагами и другие.

Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.