Финансовый контроль

Сегодня в России объем теневой экономики составляет 45 % ВВП страны. Все активнее криминальные структуры протекают в легальную экономику и финансовую систему. Невиданный размах приняли преступления в сфере внешнеэкономической деятельности.

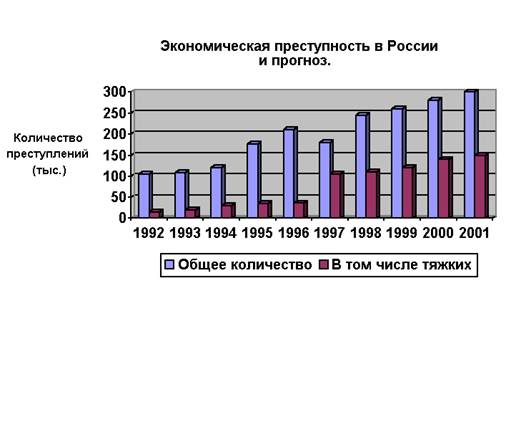

Для наглядности хочу привести диаграмму экономической преступности в России с прогнозом до 2001 года.

Динамика роста экономической преступности в России [2]

Поэтому в настоящее время вопрос взаимодействия органов КРУ с правоохранительными органами является наиболее актуальным, поскольку вести борьбу с коррупцией, хищениями бюджетных средств силами только правоохранительных органов невозможно. Ни одно дело не может быть доведено до суда без тщательной финансовой проверки.

На сегодняшний день единственной мерой к устранению выявленных нарушений и недостатков является доведение информации о выявленных нарушениях до руководства учреждений, а также в необходимых случаях до органов казначейства и правоохранительных органов. При этом органы КРУ не имеют право ни на бесспорное взыскание сумм нанесенного ущерба, ни на начисление штрафных санкций, ни на применение каких-либо других принудительных (карательных) мер. Таким образом, результат возмещения ущерба, за исключением случаев когда дело передается в следственные органы, зависит только от инициативы руководителя проверяемого учреждения. И единственное, что могут сделать органы КРУ в случае невыполнения предложений, данных по результатам проверок, дать новые предложения.

Осуществляя проверки органы КРУ используют различные методы финансового контроля. Но одним из наиболее эффективных и чаще всего используемых является ревизия.

2.2. Ревизия ассигнований и исполнения смет расходов

учреждений, финансируемых за счёт средств

федерального бюджета.

Ревизия ассигнований и исполнения сметы расходов проводится с ведома руководителя учреждения, при котором создана централизованная бухгалтерия. Она включает в себя проверку обоснованности расчетов сметных назначений, исполнения смет и основных производственных показателей, использования средств по целевому назначению, обеспечения рационального использования средств, соблюдения финансовой дисциплины и правильности ведения бухгалтерского учета, и составление отчетности.

Проведению проверки должна предшествовать тщательная подготовка, изучение имеющихся плановых, отчетных данных и материалов, характеризующих исполнение сметы.

На основе изучения перечисленных данных разрабатывается программа ревизии, в которой определяется: за какой период проводится проверка, основные вопросы на которых следует сосредоточить внимание.

Перед тем как приступить к ревизии руководитель ревизионной бригады предъявляет полномочия главному бухгалтеру. После чего ревизор, выделенный для ревизии кассы, немедленно приступает к проверке наличия денежных средств и бланков строгой отчетности. Одновременно с ревизией кассы необходимо организовать инвентаризационную комиссию для проверки наличия основных средств, малоценных быстроизнашивающихся средств, материалов у материально- ответственных лиц.

Проверка наличия денежных средств в кассе производится в присутствии кассира и главного бухгалтера. При выявлении недостачи или излишек ревизор должен получить от кассира объяснения о причинах их возникновения.

Результаты ревизии кассы оформляются отдельно (промежуточным) актом, в котором указываются фактические остатки наличных денег и их остатки по данным учета на момент проверки, а также излишки или недостачи.

Кассовые документы подвергаются сплошной проверке. При ревизии кассовых документов необходимо проверить соблюдается ли Положение о ведении кассовых операций.

Проверяя кассовые операции, ревизоры должны обращать внимание не только на формальную сторону, но и на существо этих операций, выявлять и устанавливать их законность и целесообразность.

Ревизия движения денежных средств проводится по каждому открытому счету в банке или отделении федерального казначейства. Проверка проводится по первичным документам, бухгалтерским записям и выпискам банка.

В процессе проверки необходимо выяснить сколько и какие счета открыты для данного учреждения. Соответствуют ли суммы по выпискам банка суммам указанным в приложенных к ним первичных документах. Не допускается ли неправильное отражение в бухгалтерском учете банковских операций. Каждая операция в выписке банка должна быть подтверждена соответствующими первичными документами (счета, платежные поручения, требования и другие). Необходимо обратить внимание на законность совершения операций. Не проводятся ли через текущие и лицевые счета операции, не соответствующие целевому назначению.

Проверка расходования подотчетных сумм производится по карточкам, оборотным ведомостям и авансовым отчетам. Все авансовые отчеты подвергаются с точки зрения законности произведенных расходов и достоверности приложенных к ним оправдательных документов. Необходимо установить, не значатся ли за отдельными работниками длительное время крупные суммы. Соблюдаются ли сроки своевременности возврата неиспользованных остатков и предоставления авансовых отчетов. Нет ли случаев выдачи новых авансов до полного расчета по ранее выданным авансам, незаконных выдач авансов и т. д

Кроме того следует поверить соблюдается ли установленный законом порядок и нормы возмещения расходов на служебные командировки.

Проверка расходования фонда заработной платы и расчетов с рабочими и служащими начинается с ознакомления с утвержденной сметой, штатным расписанием, тарификационными списками, приказами, расчетно-платежными ведомостями и другими документами.

При проверке правильности учета фактически отработанного времени необходимо сопоставить табеля учета рабочего времени с графиком работы (медицинские учреждения).

Проверить правильность начисления доплат за замещение отсутствующих работников.

Установить не включаются ли в ведомости вымышленные лица, правильно ли производятся подсчеты в расчетно-платежных ведомостях.

При проведении комплексной проверки, налоговым инспектором ГНС проверяется правильность удержания из заработной платы налогов и своевременно ли вносятся удержанные суммы в бюджет.

Проверку состояния расчетов рекомендуется начать с анализа материалов инвентаризации расчетов. Инвентаризация расчетов заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Необходимо также проверить реальность отдельных долгов путем сверки расчетов с организациями, за которыми числится значительная дебиторская и кредиторская задолженность. При проверке устанавливаются сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности.

Результаты сверки расчетов с организациями оформляются актом встречной проверки.

Изучая состояние расчетной дисциплины проверяющий должен обратить внимание на своевременность и правильность отражения в аналитическом и синтетическом учете операций по расчетам с дебиторами и кредиторами, так как дебиторская задолженность может быть зафиксирована на других синтетических счетах, в том числе нереальная к получению, по которой истекли сроки исковой давности.