Статистический анализ инфляции и методы ее измеренияРефераты >> Экономическая теория >> Статистический анализ инфляции и методы ее измерения

Переоценка в постоянные цены отдельных сводных консолидированных показателей СНС проводится с помощью дефляторов [22]. Индекс-дефлятор – это относительный показатель, в основе построения которого лежит расчёт индекса цен применительно к сводным стоимостным показателям и их составляющим. Поэтому дефлятор является как бы агрегированным индексом цен. По определению индекс-дефлятор предназначен для устранения влияния инфляции и определения динамики физического объёма таких сводных стоимостных показателей, как валовой выпуск, промежуточное потребление и добавленная стоимость, валовой внутренний продукт, национальный доход в целом по стране, по отраслям и секторам экономики и направлениям конечного использования, объём общего конечного потребления домашними хозяйствами материальных благ и услуг, объём капитальных вложений, сбережений и накопления основного капитала в целом по экономике, по секторам и в региональном разрезе и т.д.

Дефляторы исчисляются так же, как и индексы цен, путём отнесения величины показателя в фактических ценах к величине показателя в сопоставимых ценах. Специфика дефляторов состоит в том, что они рассчитываются по весам взвешенного индекса текущего периода.

При переоценке стоимостных показателей СНС в постоянные цены, наряду с индексным методом применяется и ряд вспомогательных методов. Так, например, используется метод непосредственной оценки продукции(услуг), при котором отдельные продукты отчётного периода непосредственно оцениваются в ценах базисного периода (этот метод применяется в основном при оценке продукции сельского хозяйства). Используется также и метод экстраполяции, связанный с применением индексов физического объёма, при котором переоценка производится, исходя из стоимостных объёмов в базисном периоде и индексов, характеризующих изменение физического объёма (применяется при переоценке выпуска торговли, заготовок, налогов и других).

5). Прогнозирование уровня инфляции (ИПЦ).

Одним из наиболее распространенных методов прогнозирования является метод экстраполяции [26], т.е. продолжение в будущее тенденции, наблюдающейся в прошлом, путем выявления математических закономерностей. Метод экстраполяции требует следующих допущений:

1).Развитие явления может быть с достаточным основанием охарактеризовано плавной траекторией – трендом.

2).Общие условия, определяющие развитие явления в прошлом не претерпят существенных изменений в будущем.

Экстраполяция дает возможность получить точечное значение прогноза, но т.к. вероятность попадания в точку равна нулю (при непрерывном исследуемом процессе), то прогноз дается с помощью «вилки» – верхнего и нижнего предела. Одним из путей получения такой «вилки» является определение доверительного интервала прогноза. Для нахождения доверительного интервала используется следующая формула:

![]() ,где

,где

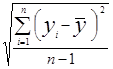

S= ,где

,где

![]()

![]() - значение i-го порядка в исследуемом явлении;

- значение i-го порядка в исследуемом явлении;

l - длина прогноза;

n - число имеющихся значений;

- среднее арифметическое;

- среднее арифметическое;

![]() - табличное значение статистики Стьюдента с п-1 степенями свободы;

- табличное значение статистики Стьюдента с п-1 степенями свободы;

S - среднеквадратическое отклонение.

Тренд описывает фактическую усредненную для периода наблюдения тенденцию изучаемого процесса во времени. Предполагается, что через время можно выразить влияние всех основных факторов. Механизм их влияния в явном виде не учитывается. Тренд значим, когда коэффициент детерминации более 0,65. Это означает, что тенденция в прошлом выявлена и ее можно перенести на будущее.

D=1- ,

,

где D - коэффициент детерминации;

![]() - разница между фактическим и полученным теоретическим значением.

- разница между фактическим и полученным теоретическим значением.

III.Анализ инфляции.

При анализе инфляции, на мой взгляд, наибольший практический интерес представляет изучение изменения финансовых результатов деятельности нефинансовых предприятий под влиянием инфляционных процессов (это важно как для правильной оценки деятельности, так и при планировании на будущие периоды). Наибольший же общественный интерес – влияние инфляции на уро-вень жизни населения. В первом случае применяется, как следует из главы II, факторный анализ, во втором – динамика доходов населения, скорректиро-ванных с учётом инфляции. Проблема изучения доходов населения на данном этапе времени стала наиболее актуальной, так как происходит не только социальное расслоение общества, но и переоценка необходимости изучения доходов в условиях высокой инфляции.

1).Применение факторного анализа на условном примере.

Таблица 1

Исходные данные для расчета прибыли и

рентабельности нефинансовых предприятий*

(в текущих ценах)

|

Базовые показатели |

Величина показателя |

|

Выручка от реализации продукции, работ, услуг (тыс. руб.) |

130000 |

|

Себестоимость реализованной продукции (тыс. руб.) |

102500 |

|

Прибыль от реализации продукции, работ, услуг (тыс. руб.) |

27500 |

|

Прочая прибыль (тыс. руб.) |

2000 |

|

Балансовая (валовая) прибыль, включая амортизацию (тыс. руб.) |

29500 |

|

Структура себестоимости реализованной продукции (%): |

100 |

|

промежуточное потребление (материальные затраты) |

80 |

|

зарплата с начислением |

15 |

|

амортизационные отчисления |

5 |

|

прочие затраты |

- |

|

Средняя стоимость производственных фондов (тыс. руб.) |

62500 |

|

Средняя стоимость основных производственных средств и нематериальных активов (тыс. руб.) |

39000 |

|

Средняя стоимость материальных оборотных средств (тыс. руб.) |

16000 |

|

Базовые показатели |

Величина показателя |

|

Денежные и прочие средства (тыс. руб.) |

7500 |

|

Отношение стоимости всех активов предприятия к собствен-ному капиталу, раз |

1,5 |

|

Рентабельность всего капитала (%) |

29500/62500 |

|

Рентабельность собственного капитала (%) |

29500/62500х1,5=70,8 |