Количественные и качественные методы оценки рискаРефераты >> Предпринимательство >> Количественные и качественные методы оценки риска

Количественные методы

Количественная оценка рисков определяет вероятность возникновения рисков и влияние последствий рисков на проект, что помогает группе управления проектами верно принимать решения и избегать неопределенностей. Количественная оценка рисков позволяет определять:

- Вероятность достижения конечной цели проекта

- Степень воздействия риска на проект и объемы непредвиденных затрат и материалов, которые могут понадобиться.

- Риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на проект.

- Фактические затраты, предполагаемые сроки окончания.

Количественная оценка рисков часто сопровождает качественную оценку и также требует процесс идентификации рисков. Количественная и количественная оценка рисков могут использоваться по отдельности или вместе, в зависимости от располагаемого времени и бюджета, необходимости в количественной или качественной оценке рисков.

Мера риска - это степень неопределенности финансовых результатов, степень вероятности потерь. Например, риск вложения капитала в бизнес связан с неопределенностью ожидаемого дохода. Для его оценки применяют математический инструментарий теории вероятностей - стандартное отклонение, дисперсия, математическое ожидание, коэффициент вариации. Чем меньше значение стандартного отклонения а и коэффициента вариации по основным параметрам деятельности, тем меньше риск. Это количественный подход к оценке риска.

Для моделирования вероятностей может быть использована таблица нормального распределения вероятностей. Присвоение вероятностей осуществляется на основании обработки статистической информации (объективная вероятность) или экспертным путем (субъективная вероятность). Классификация вероятностных параметров риска приведена на рис. 2.1 .

ВЕРОЯТНОСТЬ

получения ожидаемого результата

Вид вероятности

Характеристика

ОБЪЕКТИВНАЯ

ЧАСТОТА

СУБЪЕКТИВНАЯ

ИЗМЕНЧИВОСТЬ

Меритель

Средневзвешенная величина

Дисперсия, стандартное отклонение

Рис. 2.1. Параметры риска

Пример измерения риска на основе вероятностной оценки ожидаемых доходов :

I. Рассмотрим два взаимоисключающих проекта развития предприятия стоимостью 500 ден.ед.:

* Проект М - замена оборудования на более производительное (модернизация);

• Проект И - приобретение нового оборудования для изготовления новой продукции (инновация).

Результаты прогнозирования оптимистического, нормального и пессимистического вариантов реализации проектов приведены в табл. 2.1.

Оценка осуществляется в следующей последовательности:

1этап Разработка бизнес-планов, оценка денежных потоков и финансовых результатов для каждого варианта реализации проектов. В нашем примере используется статический метод оценки, на основе ожидаемого чистого годового дохода, NCFt.

2 этап. Присвоение определенной вероятности получения дохода по каждому варианту реализации проекта -

• оптимистический - 0,2 (проект М); 0,1 (проект И);

• нормальный - 0,6 (проект М); 0,8 (проект И),

• пессимистический - 0,2 (проект М); 0,1 (проект И).

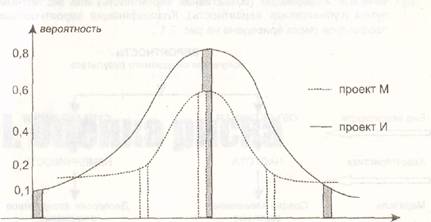

3_этап. Составление гистограммы ожидаемых чистых доходов (рис. 2.2), предполагая, что потоки подчиняются нормальному распределению вероятностей.

|

|

500

600

700

ожидаемый 1200 доход

Рис. 2.2. Распределение вероятностей ожидаемых доходов

4 этап. Расчет параметров вероятности - стандартное отклонение, дисперсия, математическое ожидание (см. Формулы).

5 этап. Сравнительная оценка риска по стандартному отклонению или, если проекты обладают одинаковым стандартным отклонением, - по коэффициенту вариации.

Вывод: Менее рискован проект М, так как его ожидаемый доход меньше отличается от среднего значения - стандартное отклонение (63,25 ден.ед.) меньше, чем у проекта И (268,33 ден.ед.).

ВЕРОЯТНОСТНАЯ ОЦЕНКА ОЖИДАЕМЫХ ДОХОДОВ

Таблица 2.1

|

Проект |

Вариант реализации |

Ожидаемый чистый годовой доход, NCF, |

Вероятность получения дохода |

Математическое ожидание (3)х(4) |

Отклонение от среднего (2) - Х |

Квадратичное отклонение |

Дисперсия О2, (7)х(4); стандартное отклонение о |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Проект М |

пессимисти- |

500 |

0,2 |

100 |

-100 |

10000 |

2000 |

|

ческий | |||||||

|

нормальный |

600 |

0,6 |

360 |

0 |

0 |

0 | |

|

оптимисти- |

700 |

0,2 |

140 |

+100 |

10000 |

2000 | |

|

ческий | |||||||

|

Итого |

Х = 600 |

Ог= 4 000 | |||||

|

0=63,25 | |||||||

|

Проект И |

пессимисти- |

0 |

0,1 |

0 |

-600 |

360 000 |

36 000 |

|

ческий | |||||||

|

нормальный |

600 |

0,8 |

480 |

0 |

0 |

0 | |

|

оптимисти- |

1200 |

0,1 |

120 |

+600 |

360 000 |

73000 | |

|

ческий | |||||||

|

Итого |

Х- 600 |

02=72 000 | |||||

|

О=268, 33 |