Лизинговые операцииРефераты >> Экономическая теория >> Лизинговые операции

Глава 3. Формирование инфраструктуры национального лизингового рынка

В России на процесс формирования инфраструктуры лизинговой отрасли влияет множество факторов общеэкономического и юридического характера, в частности, объем предстоящих лизинговых операций, товарная и географическая структура рынка, налоговый режим в стране. В связи с этим можно выделить следующие этапы развития российской лизинговой инфраструктуры:

· организационный – образование фирм, которые могли бы заниматься лизинговыми операциями,

· функциональный – непосредственное осуществление функций лизинговыми компаниями,

· координационный – создание специального органа для координации лизинговых функций в масштабах всей лизинговой системы страны («Рослизинг»).

В России прообраз специализированных лизинговых фирм возник в 1988 г. – это были совместные предприятия «Арендмаш», «Совфинтранс» и ряд других. В 1990-1991гг. инфраструктуру лизингового рынка пополнило более 10 специализированных компаний (наиболее известная – ассоциация «Балтлиз», зарегистрированная в 1990 г. в Санкт-Петербурге). По данным Государственной регистрационной палаты в 1990 г. в России было зарегистрировано 2 лизинговые компании, в 1993 г. – 10, к сентябрю 2000-го – 1416, включая 116 нерезидентов. Динамика количества зарегистрированных лизинговых компаний представлена на рисунке:

Рисунок 2 Динамика роста лизинговых компаний, имеющих лицензию.

|

937

937

![]()

620

620

![]() 550

550

![]()

240

240

![]()

1996г. 1997г. 1998г. 1999г. 2001г.

За 2000-2002гг. было выдано 888 лицензий на осуществление лизинговой деятельности резидентам РФ и 27 лицензий компаниям-нерезидентам. По оценкам Международной финансовой корпорации (МФК) и Государственной регистрационной палаты при Минюсте России процент реально работающих лизинговых компаний в разные годы составлял 25-30% от числа компаний, получивших лицензию (установить точное количество реально действующих компаний довольно сложно, так как некоторые компании получали лицензию для осуществления одной лизинговой операции, по существу, не планировали лизинговую деятельность как основную). В связи с этим можно предположить, что на территории России в 2000 г. реально действовало 350 лизинговых компаний, в 2001 г. – около 500, в июне 2002 г. – около 550. С 2002 г. лизинговая деятельность не подлежит лицензированию.

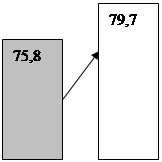

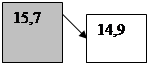

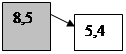

Распределение лизинговых компаний по регионам России представлено на рисунке 3. Большинство лизингодателей располагаются в Европейской части России (79,7% от общего числа компаний); динамика развития компаний, зарегистрированных на территории Урала и Западной Сибири – отрицательная (уменьшение доли числа компаний в 2002 г. на 0,8%); очень малочисленную группу составляют компании, зарегистрированные на территории Восточной Сибири и Дальнего Востока (на начало 2002 г. их доля составляла 5,4%); в Приморье из 15 зарегистрированных компаний работает 6.

|

|

| ||||||

| |||||||

| |||||||

![]()

Европейская часть Урал и Западная Восточная Сибирь

Сибирь и Дальний Восток

По оценкам специалистов, более 20 ведущим компаниям принадлежат 53,6% всего российского рынка лизинговых услуг. В более развернутый список крупнейших 50 лизингодателей вошли 34 компании из Москвы, 5 – из Санкт-Петербурга, по одной компании из Саранска, Перми, Екатеринбурга, Воронежа, Башкортостана, Южно-Сахалинска, Томска, Новокузнецка, 2 – из Швеции, 1 – из Германии.

Анализ состояния отечественного лизингового предпринимательства позволяет сделать вывод о том, что развитие лизинга сталкивается с проблемой мобилизации значительных денежных средств, которые могли бы использоваться для закупки имущества.

Субъектами, располагающими временно свободными денежными средствами или имеющими доступ к ним, являются банковские учреждения. Практика показала целесообразность включения лизинговых операций в деятельность банков. В соответствии со ст.5 Закона РФ «О банках и банковской деятельности» от 02.12.1990 г. №395-1 (в ред. 21.03.2002 г. № 31-ФЗ) банкам разрешено наряду с другими операциями проводить лизинговые операции, которые, однако, пока не стали для банков традиционными – их масштабы несоизмеримы с имеющимися потенциальными возможностями.

Кроме этого, развитие банковской системы России сопровождается рядом проблем, одной из которых является недостаточная капитализация банковского сектора. По состоянию на 1 января 2002 г. из 1319 действующих кредитных организаций только 230 банков (17%) имели капитал, составляющий более 5 млн. евро; 171 банк (13%) – 2,2-2,5 млн. евро, почти 70% - менее 2,2 млн. евро.

В условиях высоких темпов инфляции любые банковские операции, носящие среднесрочный и долгосрочный характер (а именно к таким относятся операции финансового лизинга), становятся для банков слишком рискованными. Банку экономически не выгодно замораживать свои средства, вкладывая их в лизинг, и он идет на это в основном ради своей клиентуры.

В создавшейся ситуации исключительно важную роль играет государство, которое может оказать поддержку лизинговому бизнесу и способствовать его развитию.