Налогообложение как инструмент бюджетного регулированияРефераты >> Экономическая теория >> Налогообложение как инструмент бюджетного регулирования

· исключение возможностей переложения налогового бремени;

· простота и ясность системы и процедуры налогообложения.

Принцип выгоды предполагает увязку налога с используемым ресурсом. Например, тот, кто использует чистую питьевую воду в технических целях, должен платить налог за нее.

Принцип пожертвования исходит из того, что за использование благ, предоставляемых государством отдельным гражданам или предприятиям, платят все, в том числе те, кому эти блага не достаются. Таковым является налог на фонд заработной платы, отчисляемый в пенсионный фонд.

Современное налогообложение доходов опирается на использование прогрессивных ставок. Ставки возрастают по мере увеличения доходов. Прогрессивное налогообложение учитывает разные возможности социальных слоев населения в финансировании государственных расходов.

Принцип равенства. Равенство налогов на доходы предприятий разной формы собственности обеспечивает равные стартовые условия для их развития. В таком случае конкуренция должна реально отразить заложенные в налогах условия для эффективного хозяйствования.

В командно-административной системе, которая не учитывала законы рынка, налоговые привилегии всегда сопровождали государственное и коллективное хозяйствование. Частное хозяйство, по существу, было «задушено» налогами.

Среди принципов налогообложения обычно называют гибкость и адаптивность его к меняющимся общественно-политическим потребностям. Однако в этой гибкости следует соблюдать меру, не подрывая устойчивость действующего налогообложения. Если ставки налогов постоянно меняются, как в современной России, да еще и задним числом, бизнес теряет ориентиры, необходимые для выработки долгосрочной стратегии. Инвестиционная деятельность обрастает дополнительными рисками, что укрепляет стремление бизнеса ограничиваться исключительно спекулятивными операциями.

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, величины получаемых им доходов. Нарушение этого принципа подрывает действия рынка, уменьшает количество налогоплательщиков, уменьшает предложение товаров. У потребителей чрезмерная тяжесть налогообложения уменьшает спрос, что ведет к сокращению емкости рынка и тем самым угнетающе действует на стимулы производства.

Очень сложен для выполнения принцип исключения двойного и многократного налогообложения. Необходимость соблюдения этого принципа осознается всеми государствами, но редко кому удается полностью ему следовать. Например, налогообложение акционерных компаний обычно строится на двойном налогообложении. Налогом облагаются нераспределенная прибыль компании и дивиденды ее членов. Такая система действует в странах Бенилюкса, США, Швеции, Швейцарии, России. Решением исключения многократного налогообложения используемого сырья является введение налога на добавленную стоимость. При использовании этого налога надбавка к цене сырья, возникающая при прохождении продукта по производственной цепочке, облагается налогом всего один раз. Налогом облагаются только те результаты деятельности, которые добавляются к полученному из вне полуфабрикату.

В налогообложении важно соблюсти принцип, исключающий возможность переложения налогового бремени. В странах с развитой рыночной экономикой налог на прибыль считается не самым лучшим налогом, так как предприниматель обычно пытается включить этот налог в цену в целях компенсации удорожания издержек. В результате налоговое бремя перекладывается на покупателя. Именно он оплачивает налог, а предприниматель выступает, по существу, собирателем этого налога.

2.6. Система выплаты налогов.

Система и процедура выплаты налогов должны быть простыми, удобными и понятными для всех субъектов налогообложения. В странах развитого рынка основным налогом является личный подоходный налог или налог на физических лиц. В США доля налога на прибыль составляет в системе федеральных налогов всего лишь 10 %, в то время как налог на личный доход приближается к его половине. В России же доля подоходного налога с физических лиц составляет чуть более 3 % в общем объеме всех платежей. Такая структура налогообложения в России объясняется ее корнями, которые десятилетиями питали общество государственного социализма, организованного на принципах хозяйствования, противоречащих рынку. В результате налоговая система в России становится источником хозяйственных деформаций. Это проявляется по следующим направлениям:

· государство сталкивается со слабой собираемостью налогов, поскольку бизнес имеет множество способов укрыть налоги;

· налогообложение провоцирует инфляционные процессы, так как предприниматели стремятся переложить налог на отпускные цены;

· возможность переложения налогов на плечи покупателей усиливает социальную дифференциацию общества, поляризацию величин реальных доходов граждан, что обостряет социальную напряженность.

В дальнейшем, по мере роста доходов населения, Россия должна сместить акценты налогообложения, увеличив налоги на доходы физических лиц, смягчая налогообложение бизнеса.

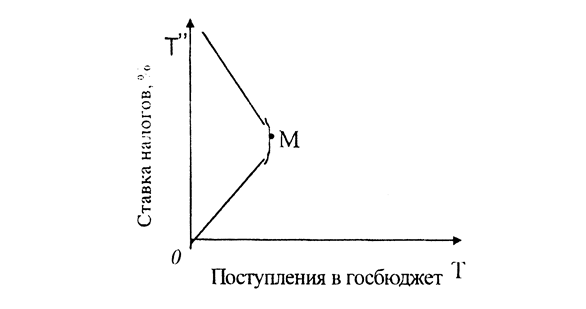

2.7. Тяжесть налогообложения. Кривая Лаффера.

Тяжесть налогового бремени измеряется величиной налоговых изъятий, отнесённых к валовому внутреннему продукту.

На неё оказывают влияние следующие условия:

· величина полученных доходов;

· традиции, сложившиеся в стране;

· фазы промышленного цикла.

Чем выше доходы, тем больше доля налоговых отчислений. Развитие экономики умножает доходы. Это ведет к увеличению доли налоговых изъятий. Причиной указанной зависимости является использование прогрессивной шкалы налогообложения.

История XX в. четко прослеживает тенденцию роста налоговых изъятий в странах рыночной экономики. Так, до первой мировой войны налоговые отчисления составляли в среднем 10 % ВВП. В середине века эта планка поднялась до 20 %. В 90-х гг. в развитых государствах с уровнем ВВП на душу населения в 15-28 тыс. дол. доля налоговых изъятий и тяжесть налогового бремени колеблется от 30 до 50 % ВВП. В России этот уровень превышается, в то время как в странах с уровнем развития, соответствующим российскому (ВВП на душу населения около 5 тыс. дол.), тяжесть налогового бремени не превышает 30%.

Традиции экономической политики оказывают существенное влияние на уровень налогового бремени. В странах социально ориентированной экономики (шведская модель) этот уровень составляет около 50% ВВП. В странах, развивающихся на монетарных принципах, - около 30 % ВВП. Более высокий уровень налогов стал платой за социальную стабильность общества. Поскольку налоги перекладываются на покупателя (включаются в отпускные цены), то в этих странах отмечается и более высокий уровень цен.

Тяжесть налогообложения зависит от циклических колебаний. Она может быть ниже во время кризиса и выше при более благоприятной конъюнктуре.

|