Оборотные средстваРефераты >> Экономическая теория >> Оборотные средства

§ Расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

К фондам обращения относятся:

§ Средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные;

§ Средства в расчетах;

§ Денежные средства в кассе и на счетах.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

В данном случае оборотные производственные фонды составляют

100800 + 31200 + 4800 + 29500 + 8200 = 174500 руб., или 73% от среднегодового размера оборотных средств.

Фонды обращения составляют

60000 + 5500 = 65500 руб., или 27% от среднегодового размера оборотных средств.

Это нормальное соотношение для промышленных предприятий.

Производственные запасы составляют

100800 + 31200 + 4800 + 29500 = 166300 руб., или 96% оборотных производственных фондов.

Незавершенное производство составляет 8200 руб., или 4%.

Расходов будущих периодов не имеется.

В фондах обращения готовая продукция составляет 60000 руб., или 92% их стоимости; денежные средства в расчетах и на счетах – 5500 руб., или 8%. Продукции отгруженной, но не оплаченной, - нет.

В фондах обращения готовая продукция составляет 60000 руб., или 92% их стоимости; денежные средства в расчетах и на счетах – 5500 руб., или 8%. Продукции отгруженной, но не оплаченной, - нет (См. Рис 1).

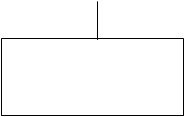

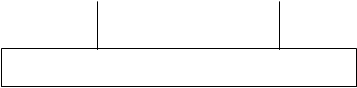

![]() Оборотные средства (100%)

Оборотные средства (100%)

Оборотные производственные фонды Фонды обращения

(100%) (73%) (100%) (27%)

|  |  |  |

В производственных В процессе Готовая Денежные

запасах производства продукция средства

![]()

![]() (96%) (4%) (92%) (8%)

(96%) (4%) (92%) (8%)

|  | ||

![]() Нормируемые оборотные средства (98%) Ненормируемые оборотные

Нормируемые оборотные средства (98%) Ненормируемые оборотные

Средства (2%)

Рис 1

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, авансированных на оплату труда, но временно свободными (в связи с единовременностью выплаты заработной платы). Эти средства называются приравненными к собственным, или устойчивыми пассивами.

Заемные оборотные средства – кредиты банка, кредиторская задолженность и прочие пассивы.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат – это, в первую очередь, оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное сочетание собственных и кредитных ресурсов.

Эффективность работы предприятия во многом зависит от комплектности производственных запасов, соотношений между отдельными элементами. Для установления степени комплектности запасов рассчитаем их структур (процент к итогу года), вычитая из 100 сумму отклонений по статьям без учета знаков (табл. 1).

Таблица 1.

Структура эффективности оборотных средств.

| Норматив | Фактически | Изменение | |||||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | |

|

1. Сырье, основные материалы | 21,3 | 20,4 | 18,9 | 21,2 | 24,9 | 22,2 | -0,1 | +4,5 | +3,3 |

|

2. Вспомогательные материалы | 12,2 | 12,3 | 15,3 | 12,1 | 12,7 | 16,3 | -0,1 | +0,4 | 0 |

|

3. Запасные части | 25,6 | 25,5 | 22,5 | 25,7 | 23,9 | 22,9 | +0,1 | -1,6 | +0,4 |

|

4. МБП | 38,8 | 39,4 | 32,3 | 38,7 | 36,2 | 37,5 | -0,1 | -3,2 | +0,2 |

|

5. Прочие запасы | 2,1 | 2,3 | 2,4 | 2,3 | 2,1 | +0,2 | -0,1 | -3,9 | |

| Итого | 100 | 100 | 100 | 100 | 100 | 100 | 0,6 | 9,8 | 7,8 |