Обоснование инновационных затрат предприятия для достижения конкурентоспособности продукцииРефераты >> Экономическая теория >> Обоснование инновационных затрат предприятия для достижения конкурентоспособности продукции

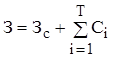

, (2.6)

, (2.6)

где З - полные затраты потребителя на приобретение и потребление (эксплуатацию) продукции;

Зс - единовременные затраты на приобретение продукции;

Сi - средние суммарные затраты на эксплуатацию продукции, относящиеся к i-му году ее службы;

Т - срок службы;

i - год по порядку.

При этом,  , (2.7)

, (2.7)

где Сj - эксплуатационные затраты по j-ой статье;

n - количество статей эксплуатационных затрат.

В том случае, если продукция может быть продана после эксплуатации, полные затраты должны быть уменьшены на величину выручки за нее (соответственно показатель для данной статьи вводится в формулу со знаком минус).

Расчет группового показателя по экономическим параметрам производится по формуле:

, (2.8)

, (2.8)

где Iэп - групповой показатель по экономическим параметрам;

З, Зо - полные затраты потребителя соответственно по оцениваемой продукции и образцу.

Формулы (2.6) и (2.8) не учитывают коэффициента приведения эксплуатационных затрат к расчетному году, так как отношения полных затрат в определенной степени компенсирует влияние коэффициента приведения на величину Iэп.

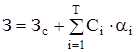

В случае необходимости учета коэффициента приведения эксплуатационных затрат формулы (2.6) и (2.8) принимают вид:

(2.9)

(2.9)

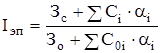

Соответственно подсчет группового показателя по экономическим параметрам проводится по формуле:

, (2.10)

, (2.10)

где Iэп - групповой показатель по экономическим параметрам;

З, З0 - единовременные затраты на приобретение соответственно анализируемой продукции и образца;

Сi, С0i - суммарные затраты на эксплуатацию или потребление соответственно анализируемой продукции и образца в i-ом году;

Т - срок службы товара;

ai - коэффициент приведения эксплуатационных затрат к расчетному году.

Величина срока службы для изделий промышленного назначения принимается равной амортизационному периоду. Для продукции потребительского назначения оценка срока службы должна проводится на основе сведений о фактических сроках службы аналогических изделий, а также скорости морального старения товаров данного класса.

Расчет интегрального показателя конкурентоспособности производится по формуле:

(2.11)

(2.11)

где К - интегральный показатель конкурентоспособности анализируемой продукции по отношению к изделию-образцу;

Анализ результатов. По смыслу показатель К отражает различие между сравниваемой продукцией в потребительском эффекте, приходящемся на единицу затрат покупателя по приобретению и потреблению изделия.

Если К<1, то рассматриваемый товар уступает образцу по конкурентоспособности, а если К>1, то превосходит, при равной конкурентоспособности К=1.

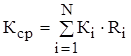

Если анализ проводится по нескольким образцам, интегральный показатель конкурентоспособности продукции по выбранной группе аналогов может быть рассчитан как сумма средневзвешенных показателей по каждому отдельному образцу:

(2.12)

(2.12)

где Кср - интегральный показатель конкурентоспособности продукции относительно группы образцов;

Кi - показатель конкурентоспособности относительно i-го образца;

Ri - весомость i-го образца в группе аналогов;

N - количество аналогов.

Смешанный метод оценки представляет собой сочетание дифференциального и комплексного методов. При смешанном методе оценки конкурентоспособности используется часть параметров рассчитанных дифференциальным методом и часть параметров рассчитанных комплексным методом.

СПИСОК ЛИТЕРАТУРЫ

1. Моисеева Н.К., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. – М: Внешторгиздат, 19993. – 304 с.

2. Комиссар О.Н., Мухин Н.В., Климакова Л.А. Высокоэффективные композитные конструкции для техники XXI века. – Наука-производству, №9, 1999. – С. 43-48.

3. Орехов Н.А., Лаврухина Н.В. Оценка конкурентоспособности промышленной продукции. – Калуга: МГТУ, 1997. – 38

4. Феоктистова Е. М., Красюк И. Н. Маркетинг: теория и практика. – М: Высшая школа, 1993.

5. Липсиц И.В. Бизнес-план – основа успеха. М: Машиностроение, 1993. – 80 с.

6. Мескон М. Х., Альберт М. Основы менеджмента. – М: Высшая школа, 1988.

7. Тейлор Д. Основы научного менеджмента. – М: Высшая школа, 1991.

8. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 1999. – 800 с.