Анализ объема производства, издержек и прибыли ООО "Втормет" за 1996-1998 гг.Рефераты >> Бухгалтерский учет и аудит >> Анализ объема производства, издержек и прибыли ООО "Втормет" за 1996-1998 гг.

• судебные издержки и арбитражные сборы и др.

Валовая прибыль определяется как результат вычета из прибыли от реализации продукции стоимости покупного сырья, материалов, полуфабрикатов и других элементов издержек производства. Этот показатель предпочтительней для отраслей, предприятий, в которых велика доля переменных издержек производства в общем объеме затрат. Это обстоятельство предопределяет и то, что валовую прибыль желательно использовать для оценки в краткосрочном плане. Основной сложностью в расчете этого показателя является определения уровня запасов и размеров незавершенного производства и степени их подвижности из-за инфляционных процессов.

Условно чистая прибыль есть результат вычета накладных расходов и суммы амортизационных отчислений из валовой прибыли. Этот показатель применяется практически во всех видах бизнеса. Его оценочная стоимость связана со стремлением сокращения накладных расходов, поэтому по полученной условно чистой прибыли, например, в США и в западноевропейских компаниях устанавливаются размеры премий высшему руководящему персоналу.

Имея данные, характеризующие величины приведенных выше показателей, анализ прибыли предприятия следует осуществлять согласно следующим пунктам:

– оценка динамики показателей балансовой и чистой прибыли;

– изучение составных элементов формирования балансовой прибыли;

– выявление и измерение влияния факторов, воздействующих на прибыль;

– анализ показателей рентабельности;

– выявление и оценка резервов роста прибыли, способов их мобилизации.

Приведенная ниже таблица отражает необходимые для оценки прибыли показатели.

Таблица 4.

Общая выручка и выручка на единицу продукции (цена) по видам продукции предприятия ООО"Втормет" за 1996-1998гг. *

|

Виды продукции |

1996 |

1997 |

1998 | ||||

|

Общая выручка, тыс. руб. |

Выручка на единицу продукции, тыс.руб. |

Общая выручка, тыс. руб. |

Выручка на единицу продукции, тыс.руб. |

Общая выручка, тыс. руб. |

Выручка на единицу продукции, тыс.руб. | ||

|

3А |

2640 |

0,22 |

1700 |

0,21 |

700 |

0,24 | |

|

5А |

400 |

0,21 |

500 |

0,25 |

1100 |

0,29 | |

|

12А |

200 |

0,21 |

300 |

0,30 |

200 |

0,20 | |

|

14А |

320 |

0,16 |

2 00 |

0,10 |

60 |

0,13 | |

|

16А |

140 |

0,14 |

140 |

0,14 |

70 |

0,14 | |

|

Итого |

3700 |

0,20 |

2840 |

0,20 |

2130 |

0,23 | |

* - таблица составлена Потаниной С.В. по форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках» (строка 050) и журналу-ордеру по счету 80 «Прибыль и убытки» ООО "Втормет" за 1996-1997гг.

В таблице представлены данные по выручке, полученной предприятием от реализации продукции за исследуемый период времени.

Очевидно, что общая выручка от реализации в 98г значительно меньше, чем в 96 и 97гг. Но дать оценку прибыльности предприятия лишь по изменению данной величины невозможно. Необходимо оценить величину валовой прибыли (то есть выручку от реализации за вычетом общих издержек производства).

Валовая прибыль предприятия ООО "Втормет" за 1996-1998гг. тыс.руб.

|

Показатель |

Годы | ||

|

1996 |

1997 |

1998 | |

|

Общая выручка |

3700 |

2840 |

2130 |

|

Полная себестоимость |

3250 |

2420 |

1630 |

|

Валовая прибыль |

450 |

420 |

500 |

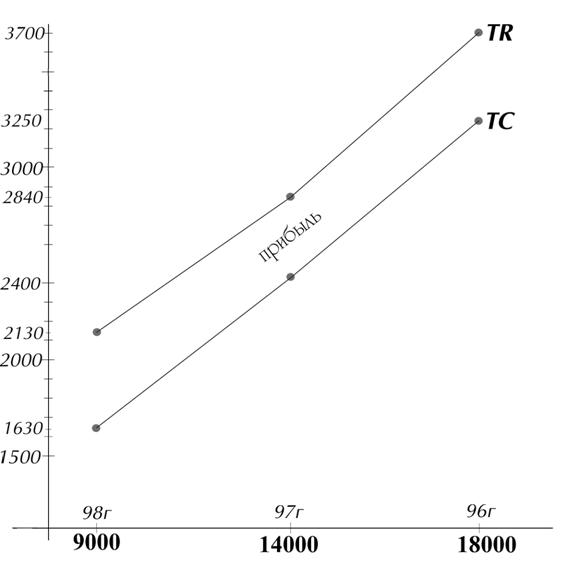

На следующем графике наглядно изображено изменение общей выручки, общих издержек и прибыли.

График 4. Изменение общей выручки, общих издержек и прибыли.

Таким образом очевидно, что валовая прибыль предприятия в отличии от общей прибыли от реализации возросла, что свидетельствует о более высоких темпах сокращения затрат, по сравнению с темпами сокращения выручки от продаж. Такого эффекта можно добиться за счет снижения себестоимости, так как это очень заметно сказывается на росте прибыли при прочих равных условиях. Но эффективность снижения себестоимости в значительной мере обеспечивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. На следующем графике наглядно изображена величина валовой прибыли.

|

|

График 5. Валовая прибыль (PF)

Кроме данных об оценке выручки от реализации и размерах валовой прибыли в таблице 4 приведены величины средней выручки от продаж (другими словами, цена продукции) по отдельным видам продукции, а также среднее значение величины средней выручки от продаж. Эти данные позволяют оценить изменение цен на выпускаемую предприятием продукцию и их влияние на прибыль предприятия. Так наиболее сильно изменились цены на продукцию 5А. При этом выручка от реализации единицы продукции 5А возросла на 0,08 тыс. руб. в 1998 по сравнению с 1996г.