Анализ себестоимости продукции на предприятииРефераты >> Бухгалтерский учет и аудит >> Анализ себестоимости продукции на предприятии

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т.е. самоокупаемости – основополагающего признака рыночного хозяйственного расчета. Себестоимость – один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Задачами анализа себестоимости продукции являются:

· оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

· установление динамики и степени выполнения плана по себестоимости;

· определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

· анализ себестоимости отдельных видов продукции;

· выявление резервов дальнейшего снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Схема анализа факторов и показателей себестоимости товарной и реализованной продукции представлена в приложении 1.

В системе показателей экономической эффективности производства в отраслях материального производства планируются и анализируются такие показатели, как производство продукции на 1 д. е. затрат, а также снижение затрат на 1 д. е. продукции (работ).

При планировании и анализе экономии от снижения себестоимости продукции рассчитывают экономию по следующим группам факторов: 1. Повышение технического уровня производства. 2. Улучшение организации производства и труда. 3. Изменение объема, структуры и размещения производства. 4. Улучшение использования природных ресурсов 5. Развитие производства.

Важным разделом управления себестоимостью продукции является анализ взаимосвязи себестоимости, объема продаж и прибыли. Маркетинговый анализ должен ответить на вопрос, продавать ли небольшое количество изделий, но по относительно высокой цене, с ориентацией на состоятельного покупателя с индивидуальными запросами или продавать много изделий, ориентированных на массового покупателя, по относительно низкой цене. Второй путь требует решения проблемы снижения расходов и себестоимости продукций; для этого необходим анализ поведения расходов.

По этому признаку все расходы подразделяются на переменные (пропорционально изменяющиеся с объемом продукции), полупеременные, полупостоянные (остающиеся постоянными до определенных пределов роста объема продукции) и постоянные (неизменные в рамках отчетного периода). Все четыре группы расходов в бухгалтерии подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитываются как прямые расходы. Переменные и постоянные расходы классифицируются по источникам возникновения расходов: переменные характеризуют расходы хозяйственной активности, связанной с ростом объема продукции, а постоянные характеризуют расходы, связанные со способностью хозяйствовать, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация) оплата руководства, расходы на выработку экономической политики (реклама, научные разработки и пр.).

|

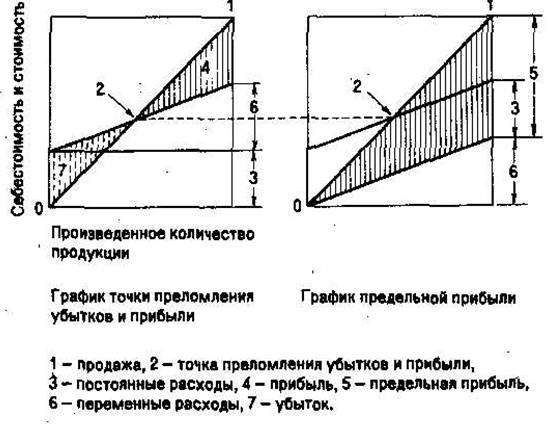

Рис. 2. Графики точки преломления убытков и прибыли и предельной прибыли

При анализе взаимосвязи расходов, объема продукции и прибыли вычисляют точку преломления убытков и прибыли, или порог рентабельности. Эта точка характеризует продажную выручку, когда уже нет убытков, но еще нет прибыли.

Метод прямого вычисления себестоимости (директ-костинг) основан на вычитании из продажной выручки прямых расходов и определении предельной прибыли, которая отличается от реальной прибыли на сумму косвенных расходов. Современный директ-костинг основан на вычитании из продажной выручки переменных расходов и определении предельной прибыли (маржинальной прибыли), которая отличается от реальной прибыли на сумму постоянных расходов, что позволяет уточнить порог рентабельности.

Взаимосвязь всех этих понятий метода директ-костинга при калькулировании неполной, а только переменной части себестоимости продукции показана на графиках (рис. 2). Применение расчета себестоимости по переменным расходам дает возможность избежать сложных вычислений постоянных расходов, сравнить продажную выручку и предельную прибыль, списать все периодические расходы на реализованные товары и оценить товарные остатки на складах по переменным расходам. Последнее обстоятельство позволяет перевести возможный риск от непродажи товаров на текущий год, уменьшив прибыль и, как следствие, налоги.

I. Проведем анализ себестоимости продукции по элементам затрат. Группировка затрат по элементам является единой и обязательной и определяется Положением о составе затрат. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергию. Оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня (в частности, для исчисления величины создаваемого в промышленности национального дохода).

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

Таблица 1.1

Анализ затрат по элементам

| Элементы затрат | За прошлый год | По плану на отчетный год | Фактически за отчетный год | Изменение фактических удел. весов по сравнению | ||||

| сумма, тыс.руб. | удел. вес, % | сумма, тыс.руб. | удел. вес, % | сумма, тыс.руб. | удел. вес, % | с прошлым годом, % (гр.6-гр.2) | с планом, % (гр.6-гр.4) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

|

Материальные затраты | 57527 | 29,6% | 66258 | 31,3% | 60753 | 30,4% | +0,8% | -0,9% |

|

Затраты на оплату труда | 49484 | 25,5% | 59627 | 28,2% | 55457 | 27,8% | +2,3% | -0,4% |

|

Отчисления на социальные нужды | 22602 | 11,6% | 22599 | 10,7% | 20335 | 10,2% | -1,5% | -0,5% |

|

Амортизация основных фондов | 19741 | 10,2% | 18252 | 8,6% | 17175 | 8,6% | -1,6% | -0,0% |

|

Прочие затраты | 44957 | 23,1% | 44949 | 21,2% | 46096 | 23,1% | -0,1% | +1,8% |

|

Итого: | 194311 | 100% | 211685 | 100% | 199816 | 100% | ||