Стимулирование труда управленческого персоналаРефераты >> Управление >> Стимулирование труда управленческого персонала

Система морального и материального стимулирования труда предполагает комплекс мер, направленных на повышение трудовой активности работающих и, как следствие, повышение эффективности труда, его качества. Но при этом работник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит при их неукоснительном соблюдении, какие санкции последуют в случае их нарушения. Поэтому система стимулов труда должна опираться на определенную базу (нормативный уровень трудовой деятельности). Сам факт вступления работника в трудовые отношения предполагает, что он должен выполнять некоторый круг обязанностей за предварительно оговоренное вознаграждение. В этой ситуации для стимулирования еще нет места. Здесь находится сфера контролируемой деятельности, в которой работают мотивы связанные со страхом наказания за невыполнение предъявляемых требований. Таких наказаний, связанный с потерей материальных благ, может быть как минимум два: частичная выплата обусловленного вознаграждения либо разрыв трудовых отношений./11,c.336/

Однако грань между контролируемым и мотивированным поведением условна и подвижна, так как работник с сильной мотивацией труда обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения.

Далее рассмотрим основной элемент стимулирования – заработную плату.

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника.

В модели стоимости товара К. Маркса заработная плата составляет важнейший компонент стоимости продукции:

![]()

где S - стоимость товара в денежном измерении;

С - стоимость овеществленных средств и предметов труда;

V - стоимость рабочей силы;

m - прибавочный продукт.

Эта модель существенно не изменилась в последующие сто лет и в современной рыночной экономике имеет следующий вид:

![]()

где М - стоимость материалов, сырья и полуфабрикатов;

А - амортизационные отчисления;

3 - заработная плата (основная и дополнительная);

О - обязательные отчисления от заработной платы;

Н - накладные расходы;

П - прибыль.

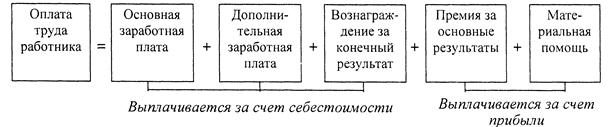

Структура оплаты труда позволяет определить, какие составляющие элементы входят в оплату труда работника, в каких статьях себестоимости и прибыли они отражаются, каков удельный вес конкретного элемента в общей величине заработной платы. Структура оплаты труда в процентном отношении весьма специфична для различных регионов России, отраслей народного хозяйства и конкретных типов предприятий, и такой анализ выходит за пределы данной книги. Однако в общем виде структура оплаты труда работника предприятия или организации имеет следующий вид:/12,c.504/

В основе оплаты труда лежит много принципов, которые зависят от преобладающей формы собственности в общественном производстве, политики государства в обеспечении минимальной заработной платы, уровня развития национальной экономики, национального богатства страны и др.

В качестве основных принципов оплаты труда для отдельной организации могут быть названы следующие: определение размера средней оплаты труда работников выше минимальной оплаты труда, установленной государством;

максимальная самостоятельность организации в вопросах организации и оплаты труда; опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы; оплата по конечным результатам и в соответствии с количеством затраченного труда; поощрение высокого качества продукции, труда, работ и услуг; материальная заинтересованность работников в росте производительности труда; обеспечение рациональных соотношений в оплате сложного и простого, умственного и физического труда; обеспечение соотношений в оплате труда отдельных профессий, категорий и групп; индексация заработной платы в соответствии с темпами роста инфляции; обеспечение оптимального удельного веса заработной платы в себестоимости продукции; анализ средней заработной платы по аналогичным организациям и планирование ее превышения; анализ средней заработной платы одного работника в регионе (районе) и планирование ее превышения; выбор рациональной системы оплаты труда (сдельной, повременной) для отдельных категорий работников; анализ динамики роста заработной платы и отдельных ее компонентов ( оклады, тарифные ставки, вознаграждения, премии )./12,c.509/

Рассмотрим системы и формы оплаты труда на предприятиях.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется регулирование заработной платы различных категорий персонала. Составными элементами тарифной системы являются тарифные ставки, квалификационные разряды, должностные оклады, квалификационные категории.

Тарифная ставка - это выраженный в денежной форме размер оплаты труда рабочего за единицу рабочего времени. В большинстве отраслей народного хозяйства действуют часовые и дневные тарифные ставки. Тарифная ставка служит основой для определения размера оплаты труда всех категорий рабочих. Расценки для оплаты труда рабочих-сдельщиков определяются исходя из тарифной ставки соответствующего разряда работ, а для рабочих-повременщиков рассчитываются исходя из присвоенного разряда и отработанного времени.

Квалификационный разряд характеризует уровень достигнутой квалификации рабочего и определяется на основе Единого тарифного квалификационного справочника работ и профессий рабочих (ЕТКС).

Должностной оклад - это выраженный в денежной форме размер оплаты труда служащего за выполнение закрепленных за ним функциональных обязанностей. В большинстве отраслей народного хозяйства России действуют месячные должностные оклады.

Квалификационные категории характеризуют уровень квалификации, достигнутый управленческим персоналом, и определяются на основе Квалификационного справочника должностей руководителей, специалистов и служащих Госкомтруда (КСДС).

Сдельная оплата труда предусматривает оплату труда исходя из фактически выполненного объема работ в натуральных измерителях (единицах готовой продукции) и установленных нормативов заработной платы (расценок) на единицу готовой продукции. Сдельная оплата бывает нескольких видов.

Индивидуальная сдельная оплата предусматривает планирование и учет труда по отдельным рабочим./12,c.516/

Коллективная (бригадная) оплата построена на планировании и учете труда по группе рабочих (бригаде).

Прямая сдельная оплата предусматривает, что рабочий получает заработную плату пропорционально объему выполненных работ по действующим расценкам заработка за отдельные виды работ. В настоящее время применяется реже.

Сдельно-премиальная система предусматривает наряду с получением основной заработной платы по сдельному наряду за выполненный объем работ и согласно действующим расценкам получение премии за обусловленный конечный результат (сроки или качество работ).