Организация и технология коммерческой деятельности в строительствеРефераты >> Строительство >> Организация и технология коммерческой деятельности в строительстве

· определение стоимости строительства на этапах инвестиционного цикла.

Метод установления цен

1. Ресурсный

2. Ресурсно-индексный

З. Базисно-индексный

4. Базисно-комплектационный

5. На основе данных о стоимости ранее построенных объектов аналогов.

Выбор метода составления системы осуществления в каждом конкретном случае в зависимости от условий контракта и общей экономической ситуации.

Ресурсный метод (калькулирование в текущих ценах и тарифах ресурсов, необходимых для реализации проектного решения). Метод представляет собой способ составления смет, при котором по видам работ показываются в натуральных измерителях расходы материалов.

Ресурсно-индексный (сочетание ресурсного метода с системой индексов цен на ресурсы, используемые в строительстве).

Базисно-индексный - использование системы текущих и производственных индексов цен по отношению к стоимости, определяется в базисном уровне или в текущем уровне предшествующего периода. Приведение к уровню текущих цен выполняются путем переумножения базисной стоимости по срокам сметы на соотношение индекса по отрасли или виду работы с последующим суммированием итогов сметного документа по соответствующим графам.

Базисно-компенсационный - стимулирование стоимости исчисленной в базисном уровне сметных цен и определенных расчетами дополнительных затрат связанных с ростом цен и тарифов.

В условиях рыночных отношений ресурсный и ресурсно-индексный методы - наиболее приоритетны.

4.1 Расчет розничной цены на кирпич и строительные изделия

По расчета экономистов район потребсоюза за себестоимость производство 1000 шт. кирпича на проектируемые заводы должны составить 3000 тыс. руб., фундаментных блоков – 3000 тыс. руб., плит перекрытия 8000 тыс. руб.

· Уровень издержек обращения: 18

· Планируемая рентабельность:12

· Отвод земельного участка (мес.): 1

· Производство СМР (мес.): 12

· Коэффициент мощности : 1 год – 65%

2 год – 85%

3 год – 100%

· Пусконачальные работы (мес.): 3

· Информация (%): 9

· Вероятность риска (%): 3

С учетом НДС: ![]()

30% + 0,48% = 30,48%

Торговая надбавка: ![]()

Кирпич:![]()

Фундаментные блоки: ![]()

Плиты перекрытия: ![]()

|

Показатели |

Годы функционирования проекта | ||||

|

2006 |

2007 |

2008 |

2009 |

2010 | |

|

Инвестиции, млн. руб. |

2810 |

1404 |

― |

― |

― |

|

Доход, млн. руб. |

― |

48 |

63 |

74 |

― |

|

Комулятивный инвестиции |

2810 |

4214 |

4214 |

4214 |

― |

|

Комулятивный доход |

― |

48 |

111 |

185 |

― |

|

Дисконтированные инвестиции |

2810 |

1250 |

― |

― |

― |

|

Дисконтированный доход |

― |

42 |

50 |

52 |

― |

|

Комулятив.дисконтир. инвестиции |

2810 |

4060 |

4060 |

4060 |

― |

|

Комулятив.дисконтир. доход |

― |

42 |

90 |

142 |

― |

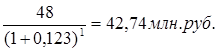

Выручка 1 год: ![]()

Издержки: ![]()

Доход: 157716749 – 109525520 = 48191229 руб.

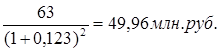

Выручка 2 год:

Издержки: ![]()

Доход: 206244979 – 143225680 = 63019299 руб.

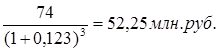

Выручка 3 год: ![]()

Издержки: ![]()

Доход: 242641152 – 168500800 = 74140352 руб.

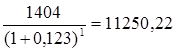

4.2 Расчет дисконтируемых множителей

I = (1 + i1)(1 + i2) – 1, где i1 –уровень инфляции; i2 – вероятность риска

I = (1 + 0,09)(1 + 0,03) = 0,123

NVP =  - дисконтированные доход и инвестиции

- дисконтированные доход и инвестиции

NVP =

1 год NVP =

2 год NVP =

3 год NVP =

4 год NVP =

Вывод: с 2006 по 2010 года предприятие не окупает средства. Необходимо увеличить выпуск продукции и уменьшить себестоимость.

5. Расчет потребностей в автотранспортных средствах

Расчет складских помещений.

К материально-технической базе автомобильного транспорта относят подвижной состав, автотранспортные предприятия и автомобильные дороги.