Платежная система Республики БеларусьРефераты >> Деньги и кредит >> Платежная система Республики Беларусь

¾ реальная возможность для всех участников системы определять финансовые риски;

¾ четкость процедуры управления кредитными и ликвидными рисками;

¾ отсутствие риска при размещении средств на корреспондентском счете в центральном банке;

¾ обеспечение окончательного расчета в течение дня;

¾ высокая степень защиты и операционная надежность системы;

¾ эффективность и практичность средств платежей для пользователей;

¾ объективные и гласные критерии для участия в системе, обеспечивающие честный и открытый доступ пользователям.

Сформулированные выше задачи и принципы предъявляют к платежной системе требования, главные из которых:

¾ надежность и стабильность расчетов, исключающая возможность нарушения нормального функционирования системы;

¾ рентабельность, то есть быстрое осуществление платежей с минимальными затратами;

¾ прозрачность работы и применяемых технологий, что обеспечивает уверенность участников системы в ее надежности;

¾ минимизация рисков;

¾ справедливость по отношению ко всем участникам;

¾ возможность эффективного сотрудничества и разрешения конфликтов между всеми участниками и клиентами[22, c.5].

Для реализации в полном объеме всех вышеперечисленных принципов и требований платежная система страны должна обладать соответствующим содержанием.

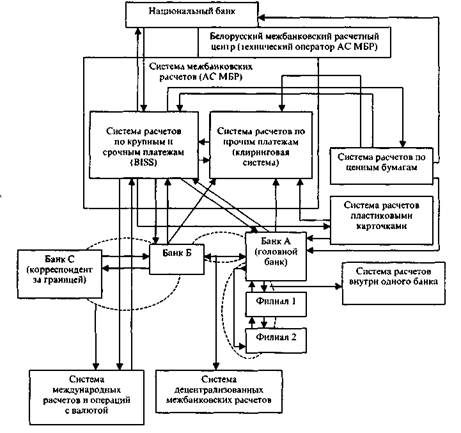

Национальная платежная система Республики Беларусь представляет собой совокупность банковских и других финансовых институтов, платежных инструментов, банковских правил и процедур, а также межбанковских систем перевода денежных средств, обеспечивающих их обращение внутри страны и взаимодействие с зарубежными платежными системами.

Состав НПС и связь платежного оборота с составляющими ее элементами отражены на рис. 1.

Рисунок 1 - Схема национальной платежной системы

Примечание – Источник: [16 c. 39]

Под банковскими и другими финансовыми институтами, оказывающими платежные услуги, понимаются ее участники, которые имеют право на такую деятельность. По законодательству Республики Беларусь ведение счетов и обеспечение безналичных платежей рассматриваются как банковская деятельность, и поэтому только банки и небанковские кредитно-финансовые организации, при наличии лицензии Национального банка, вправе оказывать данные услуги. Субъекты хозяйствования, действующие в реальном секторе экономики и на финансовом рынке, осуществляют всевозможные платежи только через посредника — банк, где открываются их счета, и выступают лишь как инициаторы платежа и клиенты платежной системы, но не ее участники.

Особое место среди участников платежной системы занимает Национальный банк, так как в соответствии с законодательством страны одной из его основных целей является организация эффективного, надежного и безопасного функционирования платежной системы и системы межбанковских расчетов.

Национальный банк вправе:

¾ определять основные направления совершенствования платежной системы страны;

¾ устанавливать правила, формы, сроки и стандарты проведения безналичных и наличных расчетов и ответственность за их нарушение;

¾ вести ведомственный архив данных для статистической обработки и подтверждать информацию об операциях, осуществляемых при проведении межбанковских расчетов[1].

В Национальном банке имеется собственный ограниченный круг клиентов, которым открыты счета для совершения платежей, однако главная роль Национального банка как организатора платежной системы заключается в ведении и регулировании корреспондентских счетов коммерческих банков и собственного межфилиального счета. Платежи по этим счетам производятся через Белорусский межбанковский расчетный центр (далее — БМРЦ), который выступает техническим оператором АС МБР. Под регулированием корреспондентских счетов понимают различные механизмы, используемые Национальным банком в процессе управления кредитными и ликвидными рисками и их сдерживания при предоставлении дополнительных средств коммерческим банкам на осуществление межбанковских расчетов. Дополнительные средства необходимы для поддержания дневной ликвидности коммерческих банков и завершения всех платежей, поскольку расчеты осуществляются в пределах средств на корреспондентских счетах, и их превышение не допускается. Национальный банк, при недостаточности рынка межбанковских кредитных ресурсов выступающий в качестве кредитора последней инстанции, выделяет средства участникам расчетов в форме: ломбардных кредитов, то есть кредитов, обеспеченных ценными бумагами, входящими в Ломбардный список, которые предоставляются как на один день (кредиты "овернайт"), так и на срок до 30 дней;

¾ сделок РЕПО, то есть покупки у банков государственных ценных бумаг на условиях их обратной продажи через определенный срок;

¾ сделок СВОП, то есть покупки у банков иностранной валюты на условиях их обратной продажи через определенный срок;

¾ разрешений на использование средств фонда обязательных резервов в установленных пределах на бесплатной основе и без залога;

¾ встречного обмена депозитами в национальной и иностранной валютах;

¾ переучета векселей субъектов хозяйствования.

В рамках регулирования Национальным банком корреспондентских счетов возможно и изъятие избыточной ликвидности для повышения доходности активов коммерческого банка.

Под платежным инструментом, включаемым в платежную систему, понимается любой инструмент, который позволяет как плательщику, так и получателю произвести перевод денежных средств. Традиционными инструментами являются:

¾ кредитовые переводы в виде платежных поручений в электронной или бумажной форме;

¾ дебетовые переводы в виде платежного требования в электронной или бумажной форме;

¾ чеки в бумажной форме;

¾ банковские пластиковые карточки.

Все вышеперечисленные инструменты являются в основном клиентскими, тогда как в межбанковском обороте платежной системы в расчетах через БМРЦ используются электронные расчетные документы, составляемые участниками системы. Инструменты платежной системы функционируют в особой среде, которой является техническая инфраструктура АС МБР, включающая центральный вычислительный комплекс, систему передачи информации и сеть телекоммуникаций.

Главными составляющими платежной системы являются межбанковские системы перевода денежных средств, обеспечивающие их обращение внутри страны и взаимодействие с зарубежными платежными системами.

В соответствии с принципами функционирования национальной платежной системы межбанковский платежный поток делится на два качественно и количественно различных потока.

Первый из них охватывает расчеты по крупным и срочным платежам, которые осуществляются в режиме реального времени на валовой основе — RTGS (Real Time Gross Settlement Systems). Валовая основа предполагает проведение расчета только в полной сумме, без всякого зачета. Система таких расчетов, являясь центральным звеном платежной системы, получила название BISS (Belarus Interbank Settlement System). Оборот по ней составляет примерно 90 % общей суммы платежей посредством АС МБР и 10 % их количества, то есть основной поток безналичных платежей. Расчеты являются исключительно электронными и ведутся преимущественно по оптовым сделкам и сделкам на финансовом рынке.