Инвестициии в капитальное строительствоРефераты >> Строительство >> Инвестициии в капитальное строительство

Важной задачей является развитие в России системы коллективных инвестиций — создание различных видов инвестиционных фондов, развитие системы негосударственных пенсионных фондов и др.

Решение проблемы привлечения инвестиций в российскую экономику во многом зависит от развития российского рынка ценных бумаг. С помощью этого сектора рынка имеется возможность Обеспечить условия для привлечения инвестиций на предприятия и расширить доступ последних к более дешевому, по сравнению с банковскими кредитами, капиталу. Поэтому не менее важна классификация инвестиций по другим признакам.

В частности, с точки зрения сфер рынка, на которых они фигурируют, и объектов вложения инвестиции могут иметь форму либо капиталообразующих (реальных), либо портфельных инвестиций.

Портфельные инвестиции — это сумма средств, необходимых для приобретения совокупности различных фондовых ценностей (государственных и частных ценных бумаг, производных фондовых продуктов, любых других продуктов рынка ценных бумаг), а также иных финансовых активов (страховых полисов, долей в уставных фондах неакционированных предприятий, целевых вкладов, залогов и т. п.), обеспечивающих выгодное (высокий текущий доход или быстрый прирост вложенных средств) и надежное (защиту от обесценения средств, ликвидность) размещение.

Российский фондовый рынок в настоящее время представлен несколькими основными сегментами — рынком ценных государственных бумаг, акций и облигаций приватизированных предприятий, ценных бумаг, эмитированных коммерческими банками, муниципальных и областных, облигаций и займов, ценных бумаг частных институциональных эмитентов (в том числе инвестиционных фондов).

Капиталообразующие инвестиции (капиталовложения) — это сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства и прироста оборотных средств, нужных для нормального функционирования предприятия.

Капитальные вложения осуществляются в рамках рынка факторов производства и находят свое воплощение в рамках предприятий в зависимости от конкретного наполнения в виде материальных и нематериальных инвестиций.

При этом, материальные капитальные вложения представлены 3 отдельных элементах воспроизводственного основного капитала предприятия и связанных зачастую с этим изменениях оборотного капитала.

Нематериальные вложения — это капитальные (долгосрочные) вложения в активы предприятия, не имеющие материального содержания: технология производства («ноу-хау»), профессиональные способности и навыки кадров, научно-исследовательские и опытно-конструкторские разработки (НИОКР), имущественные права, патенты, лицензии и др.

В соответствии с целями и задачами инвестиционной деятельности и для всестороннего учета и анализа средств, направленных

на воспроизводство основных фондов, т. е. капитальных вложений, их следует группировать по следующим признакам:

А. По назначению. В соответствии с этим признаком капитальные вложения делятся на:

• производственные капиталовложения, т. е. объектом инвестирования выступают фонды производственного назначения (здания цехов и предприятий, сооружения, машины, оборудование и т. д.);

• непроизводственные капиталовложения, т. е. капитальные вложения, направленные на воспроизводство непроизводственных основных фондов (объекты соцкулътбыта административно-территориального значения, объекты инфраструктуры городского хозяйства, библиотеки, детские учреждения предприятий и организаций и т. д.).

Б. По направлению использования:

• новое строительство;

• реконструкция;

• техническое перевооружение;

• расширение действующих предприятий. В. По источникам финансирования:

• централизованные;

• децентрализованные, в т. ч. собственные и заемные.

К централизованным капитальным вложениям относятся бюджетные средства государства и средства целевых фондов отраслевых министерств и ведомств.

Цель прямого финансирования и кредитования инвестиций хозяйствующих субъектов за счет средств федерального бюджета — выполнение федеральных целевых программ, обеспечивающих структурную перестройку народного хозяйства, сохранение и развитие производственного и непроизводственного потенциала России, решение социальных и других проблем, которые невозможно реализовать за счет иных источников. Порядок финансирования определен Постановлением Правительства РФ № 220 от 21 марта 1994 г. «Временное положение о финансировании и кредитовании капитального строительства на территории Российской Федерации». Финансирование государственных централизованных капитальных вложений (на безвозвратной основе) за счет средств бюджета производится в соответствии с утвержденным в установленном порядке перечнем приоритетных объектов производственного назначения, обеспеченных договорами подряда по строительству. Открытие финансирования заказчиками (в числе которых находятся организации и предприятия, предпринимательские объединения, другие юридические лица всех форм собственности) производится Министерством финансов РФ путем перечисления средств в течение одного месяца после утверждения правительством РФ объемов государственных централизованных капитальных вложений и перечня объектов для федеральных государственных нужд.

Средства федерального бюджета, предоставляемые на возвратной основе для финансирования государственных капитальных вложений, выделяются Министерству финансов РФ в пределах кредитов, выдаваемых Центральным банком РФ. Возврат заемщиком средств федерального бюджета производится в сроки, предусмотренные договорами. Процентная ставка не может быть выше установленной в договорах между Центральным банком РФ и Министерством финансов РФ.

В 2001 г. на долю бюджетных источников финансирования в России приходилось 19,8 % всех инвестиций. Прослеживается тенденция уменьшения этой доли: в 1995 г. она составляла 23 %, в 1994 г. — 26 %. На долю предприятий и организаций негосударственного сектора приходилось 80,2 % общего объема капитальных вложений (в 1994 г. эта доля составляла 68 %, в 1995 г. — 67 %).

Децентрализованный источник капитальных вложений создается на уровне предприятий и объединений за счет амортизационных отчислений, фонда развития производства, арендных платежей, кредитов банка. .

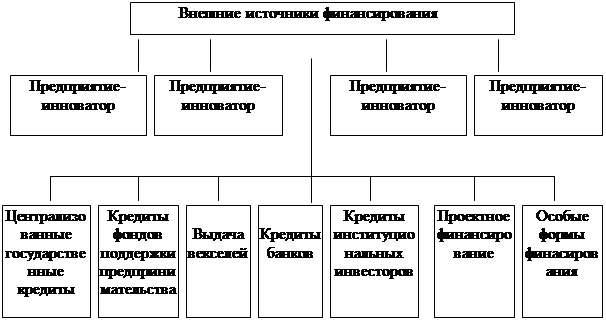

Более детальная классификация источников финансирования инвестиций с учетом их деления на внутренние (собственные) и внешние по отношению к инвестируемому объекту представлена на рисунках 1 и 2.

Г. По структуре составляющих элементов:

• строительные работы;

• буровые работы;

• монтажные работы;

• оборудование;

• инструмент и инвентарь;

|

| ||||||||||||||||||

| ||||||||||||||||||

|

|

|

|

| ||||||||||||||

![]() Рис. 1. Собственные источники и формы финансирования инвестиционных проектов

Рис. 1. Собственные источники и формы финансирования инвестиционных проектов

|

Рис. 2. Вне