Экономика предприятий стройиндустрииРефераты >> Строительство >> Экономика предприятий стройиндустрии

Иn - начальные инвестиции. Принимаются равными сумме итога сводного сметного расчета.

Критерием оценки является следующее неравенство:

если ЧДД > О, то проект принимается;

если ЧДД < О, то проект отвергают;

если ЧДД = О, то проект ни прибыльный, ни убыточный

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение ЧДД, если только оно положительное.

Внутренняя норма рентабельности (доходности) - это такое значение показателя дисконта, при котором приведенное значение потоков денежных средств за счет инвестиций равно первоначальной сумме инвестиций.

Экономический смысл внутренней нормы рентабельности состоит в том, что это такая норма рентабельности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под ВНР процентов в какие-либо финансовые инструменты или в реальные активы.

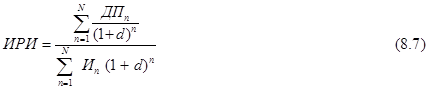

Математическое определение внутренней нормы рентабельности предполагает решение следующего уравнения:

![]()

![]()

где ДПt - поступления денежных средств (денежный поток) от реализации продукции в t-м году;

И - начальные инвестиции (сумма итога сводного сметного расчета).

Выполнив преобразования над формулой (8.5) получим уравнение для определения значение ВНР, которое будет иметь следующий вид:

Схема принятия решения на основе метода внутренней нормы рентабельности имеет вид:

• если значение ВНР выше или равно стоимости капитала, то проект принимается;

• если значение ВНР меньше стоимости капитала, то проект отклоняется.

Периодом окупаемости называют время, в течение которого суммарный объем чистого дохода, получаемого за счет инвестиций, становится равным самому объему инвестиций. Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике.

Алгоритм расчета срока окупаемости (ДПО) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Общая формула расчета показателя ДПО имеет вид:

![]()

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Чистый накопленный дисконтированный денежный поток представляет собой непокрытую часть исходной инвестиции. С течением времени ее величина уменьшается. Так, к концу N-го года непокрытыми остаются X грн., а дисконтированное значение денежного потока в следующем за N году составляет Y грн., таким образом, период покрытия инвестиции составляет N полных года и какую-то часть года следующего за N. Эта часть года определяется делением X грн. на Y грн. и на 12 месяцев.

Индекс рентабельности инвестиций - это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 ед. инвестиций.

Критерий оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости, связанных с его реализацией будущих денежных потоков на приведенную стоимость первоначальных инвестиций.

Расчет этого показателя производится по формуле:

где Иn - начальные инвестиции (сумма итога сводного сметного расчета).

ДПn - поступления денежных средств (денежный поток) от реализации продукции в n-м году.

Критерием оценки является следующее неравенство:

ИРИ > 1, то проект следует принять,

ИРИ < 1, то проект следует отвергнуть,

ИРИ = 1, то проект не является ни прибыльным, ни убыточным.

Для расчета выше перечисленных показателей необходимы следующие исходные данные:

Выручка от реализации продукции. Рассчитывается перемножением прогнозируемого объема продаж и прогнозируемой цены.

Прогнозируемый объем продаж. Определяется исходя из производственной мощности оборудования.

Прогнозируемая цена. Определяется из прайс-листов на момент выполнения расчета.

Планируемая себестоимость. Определяется исходя из следующего равенства:

ВРП = Пр + С + НДС

где ВРП - выручка от реализации продукции;

С - планируемая себестоимость;

НДС - налог на добавленную стоимость, принимается равным 20%.

из формулы следует:

Пр + С = ВРП – НДС

где

НДС = ВРП / 6

при планируемом уровне прибыли равном 10% получим:

С = (ВРП – НДС) / 1,1

Дисконтированная наличность. Определяется перемножением потока реальных денег (ПРД) на коэффициент дисконтирования.

Список литературы

1.Экономика предприятия/Учебник под ред.С.Ф.Покропывного.-К.: вид.”Хвиля-Прес”, 2000.- 400с.

2. Грузинов В.П. Экономика предприятия .-М.:Банки и биржи, ЮНИТИ,1998. – 535с.

3. Грузинов В.П. Экономика предприятия и предпринимательства.-М.:

"СОФIТ", 1994.

4. Игнатова О.В., Пушкарева Г.М. Анализ финансового результата

деятельности предприятия.-М.:Финанси и статистика, 1990.

5.Экономика предприятия: Учбник для вузов/ В.Н.Гофинкель и др.-М.:Банки и биржи, ЮНИTИ,1996.

6.Внутрихозяйственный экономический анализ на микро ЕВМ/ Кузьминский О.М. и др. М.:Финансы и статистика, 1991.

7.Державні будівельни норми. ДБН Д.1.1-1-2000.

8. Ворст И., Ревентлоу П. Экономика фирмы: Учебник.-М.:Высш.шк., 1994

9. Котлер Ф. Основы маркетинга.-М.:Прогресс, 1991.

10. Мескон М.Х. и др Основы менеджмента.-М.,1992.

11. Методические указания для практических занятий по курсу “Экономика отрасли” /Сост. В.И. Братчун, Е.Д.Гладкая. - Макеевка.: ДонГАСА, 2000. –67с.

12. Методические указания для разработки экономиченской части дипломного проекта для специальностей 7.092104 та 7.092106/Сост. В.Н. Амитан, Е.Д.Гладкая, Д.А.Захарченко. - Макеевка.: ДонГАСА, 2003. -

13. Методические указания для разработки экономиченской части дипломного проекта для специальностей ПГС,АР,ГСХ/Сост. В.Н. Амитан, И.А. Ворончук, Е.Д. Гладкая, Д.А.Захарченко,Е.В.Шелихова. - Макеевка.: ДонГАСА, 2003.