История и производство пива

Конкуренция между производителями пива достаточно жесткая, и чтобы сохранить свою долю на рынке, предприятиям просто необходимо удерживать качество.

Сегодня среди казахстанских марок практически нет плохого пива. Существуют лишь разные вкусы и предпочтения потребителей и более или менее грамотная политика продвижения товара на рынок. Посмотрите на мировую практику: все импортное пиво качественное, и то, какой брэнд будет иметь большее количество поклонников, зависит от правильной рекламной политики, удачного менеджмента, продуманного маркетинга. Казахстан идет по этому же пути, и на данном этапе рекламу и правильно построенное общение с потребителем (разнообразные акции, создание «образа» марки, поддерживание престижности брэнда) можно ставить на первое место в ряду факторов, влияющих на популярность того или иного пива. В сегменте «economy» (до 100 тенге за поллитровую бутылку) цена пива все еще играет серьезную роль в конкурентной борьбе. А в сегменте «mainstream» (от 100 до 200 тенге) за место на рынке разворачивается борьба иного рода. И здесь очень многое имеет значение. Например, в каком количестве торговых точек и магазинов представлен тот или иной брэнд, как он подан и так далее. Скажем, чтобы обеспечить максимально эффективное продвижение марок «Тянь-Шань» и «Amstel» на рынке, не только проводятся регулярные маркетинговые исследования и рекламные кампании, но и работают мерчендайзеры, то есть люди, занимающиеся наукой о продаже товара. Сейчас «Amstel» запустил в производство пиво в бутылках 0,33 литра, что позволило продукции занять дополнительное место на витринах магазинов. Известно, что чем больше покупатель видит перед собой какого-либо товара, тем охотнее он его покупает. Если не контролировать розничные продажи и пустить их на самотек, то при нынешней конкуренции бутылки с твоим пивом очень быстро задвинут куда-нибудь подальше. Ну а если покупатель вообще не находит в торговой точке желанной марки, то обойдя еще пару магазинов, просто купит другое пиво. Нельзя позволять себе терять клиентов, поэтому брэнд должен быть представлен как можно в большем количестве мест и оставаться всегда на слуху.

В последнее время многие заводы увеличивают свои мощности, и это показатель того, что пока на рынке спрос существенно превышает предложение. По некоторым данным, объем рынка возрастает в среднем на 33% в год, и предприятия, которые хотят удержать свою долю, соответственно должны увеличивать производство на аналогичное или большее количество процентов. Потенциал наших предприятий высок, и мощностей всех казахстанских заводов хватило бы на выпуск 60 миллионов дал в год. Один только семипалатинский «Восток-пиво» (марка «Семь бочек»), запущенный в 2001 году, способен производить до 24 миллионов дал в год. Пока он работает далеко не в полную силу, но зато заметно увеличение количества произведенного пива на ряде других пивзаводов. Так, если сравнивать данные по производству пива за пять месяцев 2007 года (январь – май) с аналогичным периодом 2008 года, видно, что производительность, скажем павлодарского пивзавода «Роса», возросла на 106,7%, ТОО «Динал», выпускающего марки «Тянь-Шань» и «Amstel», – на 48% (этим летом предприятие еще увеличило мощность на 10 миллионов литров в год), а ЗАО ИП «Эфес Караганда – пивоваренный завод» – на 25%.

Открытие новых заводов и увеличение существующих мощностей позволило потеснить на рынке пиво, импортируемое в Казахстан. Одновременно наблюдается переориентация импорта в пользу российских пивоваренных компаний. Благодаря их реконструкции, проведенной в середине 90-х годов, они практически вытеснили западные компании в поставках пива в Казахстан. В Астане, южных и центральных регионах Казахстана продукция основных конкурентов наших пивоваров – предприятий России составляет мизерную долю. Но в северо-западных регионах и приграничных районах присутствие российского пива по-прежнему ощутимо.

Так, по данным международной исследовательской компании ACNielsen на апрель-май доля российского пива в десяти крупнейших городах Казахстана составляла 18 % рынка (в августе-сентябре 2007 года – 23,1 %), местного пива – 81,7 % (август-сентябрь 2007-го – 76,4 %), импортированного из других стран – 0,2% (ранее 0,5%). В Астане на пиво местных производителей приходится 95,5 % рынка, на российский ячменный напиток – 4,5%, а на импортное пиво – 0,4 %. В Атырау же ситуация совсем другая: лишь 33 % занимает местное пиво (в августе-сентябре 2007-го его доля составляла 22,3%), 66,6 % – российское (в 2007 году – 76,8%) и 0,5 % – импортное (в 2007-м – 0,9 %).

Рисунок 6 – Объемы производства и рынки сбыта пива наиболее крупных производителей в 1999 г., млн. литров

Тенденция к снижению потребления российского пива прослеживается во всех регионах, но до вытеснения импортируемого (легально и нелегально) пива в северо-западных городах еще далеко. К тому же компания, производящая популярное в Казахстане пиво «Балтика», начинает строительство своего завода в Киргизии, и, по оценкам некоторых экспертов, нацелена не столько на небольшой киргизский рынок, сколько на солидные поставки своей продукции в Казахстан. Строятся заводы и в некоторых приграничных с Казахстаном российских городах. А компания Heineken, выпускающая в Казахстане местную марку «Тянь-Шань», купила российский «Бочкарев», и вполне вероятно, что легальный импорт этого пива в республику возрастет. Так что победу отечественного производителя над зарубежным праздновать пока рано.

Высокая конкуренция среди пивоваров — это еще и своеобразный показатель развития рынка. Если в начале его формирования компании поставляли клиентам только сам продукт, то теперь вместе с пивом они предлагают и бесплатные поставки фирменного пивного оборудования (которое является и своеобразной рекламой марки), его техническое обслуживание и обучение барменов работе с ним. В ситуации такой насыщенности рынка между поставщиками идет настоящая борьба за каждую торговую точку, а сами рестораны от этого остаются только в выигрыше.

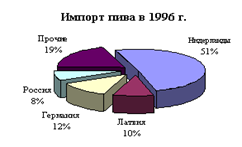

Рисунок 7 – Структура импорта пива в Казахстане в 1996, 1999 гг.

Однако даже при явном преимуществе местных марок качественные дорогие и оригинальные импортные сорта, такие как Heineken, Grolsch, Guinness, Carlsberg, Corona Extra, останутся при любом развитии рынка. Незначительные изменения в ближайшее время, возможно, коснутся только объемов продаж и будут напрямую зависеть от действий компаний-дистрибьюторов.

Таблица 5 – Доля брэндов на рынке (%)

|

Марка пива |

По 10 крупнейшим городам Казахстана |

Астана | ||

|

Август-сентябрь 2007 |

Апрель-май 2008 г |

Август-сентябрь 2007 |

Апрель-май 2008 г | |

|

Жигулевское |

8,39 |

7,23 |

24 |

23 |

|

Тянь-Шань |

9,52 |

12,41 |

13 |

17 |

|

Дербес |

5,47 |

10,24 |

5 |

13 |

|

Балтика |

7,12 |

8,02 |

2 |

4 |

|

Карагандинское |

13,01 |

15,45 |

5 |

7 |

|

Ирбис |

2,37 |

2,92 |

3 |

5 |

|

Корона Алатау |

3,79 |

2,87 |

19 |

9 |

|

Южная столица |

5,66 |

2,64 |

19 |

8 |

|

Amstel |

0,08 |

1,89 |

0 |

3 |