Банковская система РФ на современном этапеРефераты >> Банковское дело >> Банковская система РФ на современном этапе

Кредитные операции являются важным направлением деятельности банков, контролируемых нерезидентами. Кредиты и прочие размещенные средства, предоставленные этими банками нефинансовым предприятиям и организациям, в 2003 году возросли с 117,7 до 146,1 млрд. рублей (на 24,2%), но их доля в активах указанных банков не изменилась и на 01.01.04 составила 35%. В структуре кредитных вложений этой группы банков 79,8% составляют кредиты в иностранной валюте. Доля банков, контролируемых нерезидентами, в общем объеме кредитов, предоставленных банковским сектором нефинансовым предприятиям и организациям, в 2003 году несколько уменьшилась (с 7,1 до 6,1%).

Отличительная особенность деятельности банков, контролируемых иностранным капиталом, в 2003 году — их высокая активность на рынке потребительского кредитования. Объем кредитов, предоставленных населению России на потребительские нужды, вырос в 3,4 раза (по банковскому сектору — в 2,1 раза) — до 17,3 млрд. рублей, что составило около 7,6% всех кредитных вложений данных банков (на 01.01.03 — 2,6%). На долю банков, контролируемых нерезидентами, на 01.01.04 приходилось 5,8% общего объема кредитов, выданных населению на потребительские нужды (3,7% на 01.01.03).

Диверсифицируя свои операции, в 2003 году банки, контролируемые иностранным капиталом, увеличили объем вложений в ценные бумаги на 42,5% до 55,6 млрд. рублей. Доля вложений в ценные бумаги в активах данной группы банков возросла с 11,7 до 13,4%. При этом предпочтение отдавалось вложению средств в долговые обязательства (рост на 43,3%), на долю которых приходится 92% объема приобретенных ими ценных бумаг. В структуре долговых обязательств заметно сократилась доля вложений в долговые обязательства Российской Федерации — с 67,0 до 56,1%.

В 2003 году уменьшилась с 75,6 до 57,9 млрд. рублей, или на 23%, величина межбанковских кредитов, депозитов и прочих размещенных средств, предоставленных банками, контролируемыми нерезидентами. Немногим более половины этих средств (51,7%) предоставлено банкам-нерезидентам.

Доля межбанковских кредитов, депозитов и прочих размещенных средств в активах банков, контролируемых иностранным капиталом, сократилась с 23 до 14%. Удельный вес иностранных банков в совокупных межбанковских кредитах, депозитах и прочих размещенных средствах банковского сектора снизился за 2003 год с 25,9 до 22,0%.

В 2003 году было отмечено сокращение объема средств, размещенных иностранными банками на корреспондентских счетах в банках-нерезидентах (с 44,6 до 35,7 млрд. рублей, или на 20%), а их доля в активах уменьшилась с 13,3 до 8,6%. Доля банков, контролируемых нерезидентами, в совокупной величине средств на корреспондентских счетах в банках-нерезидентах сократилась с 22,9 до 19,7%.

На конец 2003 года на корреспондентских счетах банков, контролируемых иностранным капиталом, в Банке России были сосредоточены свободные остатки средств значительно (в 5 раз) превышающие их уровень на 01.01.03, при этом существенно увеличилась (с 2,2 до 9,1%) их доля в активах данной группы банков.

Итоги деятельности контролируемых нерезидентами банков за 2003 год свидетельствуют о дальнейшем улучшении их финансового состояния. Текущая прибыль выросла почти в 1,7 раза (с 10,0 млрд. рублей на 01.01.03 до 16,5 млрд. рублей на 01.01.04).

Количество прибыльных банков несколько увеличилось (с 31 до 34), а объем полученной ими прибыли возрос с 10,2 млрд. рублей до 16,7 млрд. рублей. При этом количество убыточных банков осталось неизменным, а объем допущенных ими убытков возрос с 144 до 218 млн. рублей.

Увеличение банками прибыли позволило им в 2003 году существенно улучшить свои финансовые результаты с учетом деятельности за прошлые годы.

На 01.01.04 прибыль с учетом финансовых результатов деятельности прошлых лет достигла 19,7 млрд. рублей (на 01.01.03 — 8,2 млрд. рублей). Из 41 банка, контролируемого нерезидентами, 38 на 01.01.04 являлись финансово устойчивыми.

Рентабельность активов кредитных организаций, контролируемых нерезидентами, в 2003 году возросла до 4,7% по сравнению с 3,3% в 2002 году. По показателю рентабельности активов банки, контролируемые иностранным капиталом, опережают российский банковский сектор в целом.

3.6 Финансовое состояние

кредитных организаций.

Истекший 2003 год характеризовался благоприятной экономической конъюнктурой, позволившей российским банкам расширять масштабы деятельности, внедрять новые банковские продукты. Закономерным результатом сложившейся в 2003 году динамики развития банковского бизнеса явилось увеличение объемов полученной кредитными организациями прибыли, а также укрепление их финансового положения.

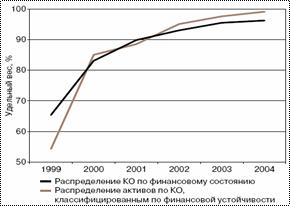

На начало 2004 года количество финансово стабильных кредитных организаций (к ним относятся банки без недостатков в деятельности — 1-я группа — и банки, имеющие отдельные недостатки, — 2-я группа), составляло 1279 (на 01.01.03 — 1269). Их доля в общем количестве действующих кредитных организаций составляла почти 95%, а в банковских активах — 96%. Средства предприятий и организаций, вклады физических лиц, бюджетные средства и меж банковские кредиты практически в полном объеме размещены в финансово стабильных банках. На банки 3-й и 4-й групп приходилось менее 1% объема указанных средств.

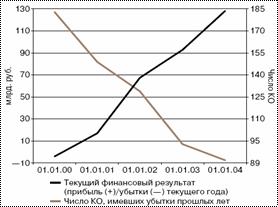

По итогам деятельности за 2003 год действующими кредитными организациями получено 128 млрд. рублей прибыли, что на 38% выше результата деятельности за 2002 год (93 млрд. рублей) (рис. 3). Прибыль действующих кредитных организаций с учетом результатов прошлых лет на 01.01.04 составляет 114,7 млрд. рублей (на 01.01.03 — 27 млрд. рублей).

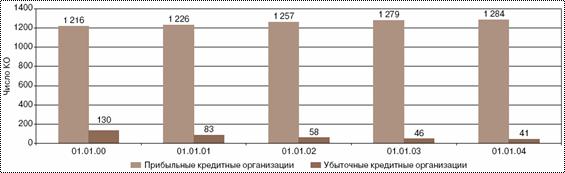

Сохранилась прослеживающаяся в последние 3 года тенденция к росту количества банков, получивших прибыль (в том числе в 2003 году — с 1279 до 1284), и сокращения числа банков, допустивших убытки (в 2003 году — с 46 до 41) (см. рисунок 1.13). В итоге кредитными организациями в 2003 году получено прибыли на сумму 133 млрд. рублей, а допущенные ими убытки составили 5 млрд. рублей.

Истекший год характеризовался стабилизацией показателей рентабельности банков. Прирост прибыли кредитных организаций происходил примерно теми же темпами, что и прирост их активов и капитала. В результате рентабельность активов банковского сектора в 2003 году составила 2,6%, что соответствует показателю 2002 года.

Рис. 3. Удельный вес устойчевых кредитных Рис.4. Динамика финансового результата

организаций. банковского сектора.

Рис. 5. Динамика числа кредитных организаций, получивших

прибыль и потерпевших убыток.

В 2003 году рентабельность капитала банковского сектора составила 17,8%, то есть оставалась весьма высокой, мало изменившись по сравнению с 2002 годом (18,0%).

По показателю рентабельности капитала банковский сектор превосходит многие отрасли российской экономики. Так, в соответствии с данными Госкомстата России, рентабельность капитала в целом по экономике в 2003 году сложилась на уровне 10,8%, в промышленности — 13,2%. В то же время в ряде отраслей (как экспортных, так и ориентированных на быстрорастущие сегменты внутреннего рынка), рентабельность капитала значительно выше. К примеру, в черной металлургии, кондитерской и парфюмерно-косметической промышленности рентабельность капитала превышала 30%.