Государственная кадастровая оценка сельскохозяйственных угодий. Учет и оценка земельРефераты >> Ботаника и сельское хоз-во >> Государственная кадастровая оценка сельскохозяйственных угодий. Учет и оценка земель

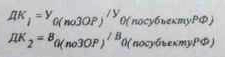

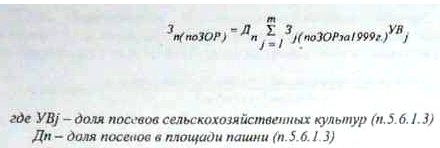

Базовые показатели продуктивности в рублях и ц. к.ед. по земельно-оценочным районам рассчитываются умножением аналогичных базовых показателей продуктивности, определенных на первом этапе оценки земли (на уровне субъектов РФ), на коэффициенты Дифференциации п. 7.1.9.

7.2. Дифференциация базовых показателей затрат субъекта Российской Федерации по земельно-оценочным районам

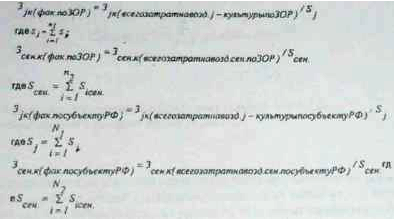

Определяются ежегодные фактические затраты на 1 га посевов сельскохозяйственных культур и сенокосов за 1991-1999 гг. деление показателя «всего затрат» по сельскохозяйственным культурам и сенокосам на их площади за соответствующие годы по земельно-оценочным районам и в целом по субъекту РФ

Определяются ежегодные коэффициенты затрат в земельно-оценочных районах по сельскохозяйственным культурам и сенокосам делением фактических затрат за соответствующий год по земельно-оценочным районам на фактические затраты в целом по субъекту РФ.

|

Определяются среднегодовые коэффициенты затрат в земельно-оценочных районах по сельскохозяйственным культурам и сенокосам путем суммирования ежегодных коэффициентов за 1991-1999 гг. и делением полученной суммы на количество лет, т.е. на 9.

Определяются расчетные затраты в земельно-оценочных районах по сельскохозяйственным культурам и сенокосам путем умножения соответствующих фактических затрат по субъекту РФ за 1999 гг. на среднегодовые коэффициенты затрат, сложившиеся в земельно-оценочных районах п. 7.2.3.

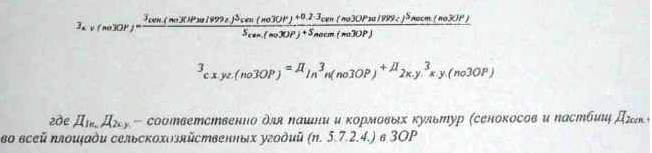

Определяются по земельно-оценочным районам расчетные затраты на использование 1 га пашни взвешиванием расчетных затрат на 1 га посевов сельскохозяйственных культур на их посевные площади и корректировкой полученного результата на долю всех посевов в площади пашни.

Определяются по земельно-оценочным районам расчетные затраты на использование 1 га кормовых угодий взвешиванием оценочных затрат на 1 га сенокосов и пастбищ (затраты на 1 га пастбищ берутся на уровне 20 % от затрат на сенокосы) на их площади.

ГЛАВА VIII Определение кадастровой стоимости единицы площади объекта

Расчет кадастровой стоимости единицы площади (1 га) объекта кадастровой оценки включает (таблицы 25,26): дифференциацию базовых по субъекту РФ нормативов продуктивности сельскохозяйственных угодий и затрат на их использование по объектам кадастровой оценки согласно их индивидуальным рентообразующим факторам - плодородию почв, технологическим свойствам и местоположению; определение по объектам кадастровой оценки, на основе полученных индивидуальных нормативов продуктивности и затрат, расчетного дохода и кадастровой стоимости 1 га сельскохозяйственных угодий.

Определение расчетного рентного дохода.

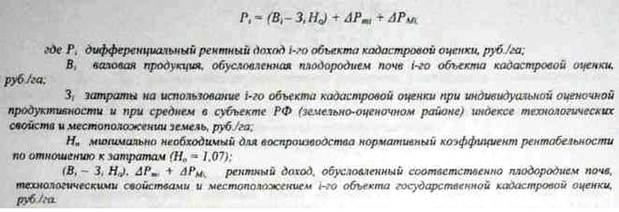

Расчетный рентный доход складывается из дифференциального и абсолютного рентных доходов. Дифференциальный рентный доход объектов государственной кадастровой оценки определяется по формуле:

Валовая продукция объекта государственной кадастровой оценки (В1) определяется путем дифференциации базовой оценочной продуктивности сельскохозяйственных угодий по субъекту РФ (земельно-оценочному району) пропорционально баллам бонитета почв объекта кадастровой оценки по формуле:

Затраты на использование 1-го объекта кадастровой оценки (31) определяется дифференциацией части базовых затрат пропорционально баллу бонитета почв по формуле:

|

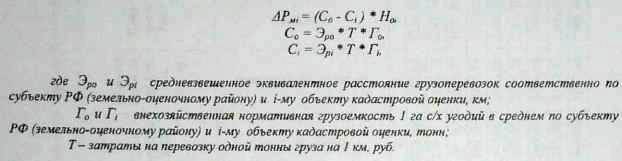

Рентный доход, обусловленный местоположением объекта кадастровой оценки (АРmi) определяется как разность между стоимостью грузоперевозок при средних по субъекту РФ (земельно-оценочному району) значениях грузоемкости и удаленности земель (Со, руб./га) и их стоимостью на оцениваемых объектах (Ci, руб./га):

|

Для получения кадастровой стоимости объектов кадастровой оценки, включая те, на которых дифференциальный рентный доход не образуется, установлен (на 1 -ом этапе кадастровой оценки) абсолютный рентный доход. Его величина определена в целом по РФ в размере 1 % стоимости валовой продукции растениеводства и принята единой для всех объектов кадастровой оценки в расчете на 1 га сельскохозяйственных угодий.

Расчетный рентный доход с 1 га сельскохозяйственных угодий определяется сложением дифференциального и абсолютного рентных доходов. В случае если дифференциальный рентный доход отрицателен, то он принимает нулевое значение

Определение кадастровой стоимости.

Кадастровая стоимость единицы площади (1 га) объекта кадастровой оценки определяется умножение расчетного рентного дохода с 1 га оцениваемого объекта на срок его капитализации, равным 33 годам.

ГЛАВА IX ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОВЕДЕНИЯ КАДАСТРОВОЙ ОЦЕНКИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ЗЕМЕЛЬ

Эффективностьпроведения кадастровой оценки сельскохозяйственных земель находит свое отражение в следующих показателях кадастровой оценки земель:

- оптимизируя размещения посевов сельскохозяйственных культур и ведения севооборотов муниципальных образованиях;