Организация и перспективы совершенствования кормовой базы в предприятииРефераты >> Ботаника и сельское хоз-во >> Организация и перспективы совершенствования кормовой базы в предприятии

2.5 Организационно-экономические мероприятия по повышению эффективности кормовой базы

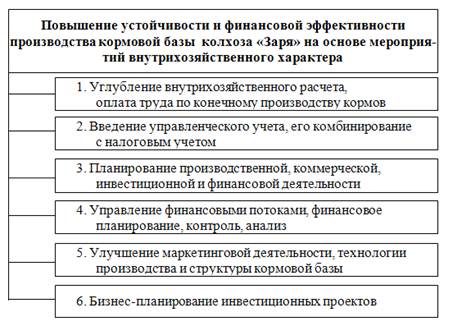

В обследованном хозяйстве наблюдается постоянное уменьшение рентабельности затрат и активов, а также рентабельности продаж. Это требует от руководства предприятия разработки и освоения в практике управления предприятием дополнительных мер по повышению эффективности его производственно-коммерческой деятельности. Часть мер такого рода зависит от регулирующих воздействий государства. Обобщение работ по экономике сельского хозяйства, по финансовому менеджменту, управленческому учету, анализ опыта передовых агропредприятий страны, а также публикаций по переводу АПК к устойчивому экономическому развитию позволяют обобщить систему мероприятий, способных существенно повысить финансовую устойчивость сельхозпроизводителей, включая колхоз «Заря», в виде схемы, представленной на рис.2.1.

При анализе вопросов, связанных с оплатой труда в хозяйстве, было выявлено, что в хозяйстве в 2009 г. практически отсутствовала натуроплата, выплаты и премии по итогам года. Вся оплата труда выдавалась по окончании очередного месяца. В растениеводстве она не зависела от конечных результатов работы. Зарплата в этой отрасли начислялась только за объемы выполненных работ. Правда, в животноводстве зарплата начислялась за достигнутые объемы производства - привесы КРС, надои молока, за приплод. В растениеводстве же конечный результат формируется лишь по завершении сельскохозяйственного года. Поэтому здесь оплачивать труд по конечному результату очень трудно. Видимо, поэтому в хозяйстве уже много лет зарплата работников растениеводства с конечными результатами не связана. Она зависит только от промежуточных результатов - выполнения норм выработки (сколько вспахал, посеял, прокультивировал, убрал и т.д.).

В связи с указанным представляется, что одним из резервов, которые предприятие может использовать для повышения эффективности своей деятельности, могло бы стать углубление внутрихозяйственного расчета по примеру передовых сельхозпредприятий, к примеру Краснодарского края. Известно, что хозрасчет - важный фактор повышения эффективности предприятия. В форме управленческого учета подобные методы организации и управления внутрифирменными трудовыми коллективами широко применяют в развитых капиталистических странах. В наиболее успешных предприятиях этих стран создают внутрифирменные центры финансовой ответственности - центры возникновения затрат, центры прибыли, центры инвестиций. Такие организационно-финансовые формы управления и мотивации труда, по имеющимся данным, позволяют предприятиям функционировать более эффективно.

Рисунок 2.1. Система мероприятий по улучшению финансовой устойчивости колхоза «Заря»

Стоит отметить, что метод управления, основанный на материальном интересе, инициативе и широкой самостоятельности первичных производственных коллективов, считается более перспективным. Поэтому в качестве первого шага, способного обеспечить хозяйству преодоление негативных тенденций в динамике рентабельности производственно-коммерческой деятельности, следует указать на необходимость широкого внедрения методов управленческого учета, развивающих ранее применявшиеся в российской экономике методы внутрихозяйственного расчета.

Вторым таким шагом (рис.2.1.) должно стать внедрение в практику управления хозяйством современных методов финансового планирования, именуемых бюджетированием.

При применении указанных методов в хозяйстве на каждый очередной финансовый год рекомендуется составлять следующие планы по производству и использованию кормовой базы: 1) план продаж и план использования на собственные нужды кормовой базы (маркетинговый план); 2) план производства, вытекающий из плана маркетинга; 3) план расходов на оплату труда; 4) план расходов на семена, удобрения; 5) план потребления ГСМ и электроэнергии, как в процессе посева, так и в процессе сбора урожая кормов; 6) план расходов на амортизацию и ремонты основных средств; 7) план общехозяйственных и прочих расходов. Наиболее важным при составлении всех остальных планов является план продаж. Он рассчитывается на основе маркетинговых исследований, т.е. с учетом платежеспособного рыночного спроса на продукцию предприятия.

После расчета плана продаж переходят к определению затрат на их осуществление. Для этого составляют производственный план и прогнозируют (калькулируют) себестоимость производства и издержек обращения, подобный план был составлен нами в главе 2.2.

Кроме того, по рассчитанным данным, имея ввиду, что в нашей зоне пастбищный период длится 110 – 120 дней, рассчитать оптимальный способ содержания скота смешанный, т.е. стойлово-пастбищный. Хотя в нашем и соседних сельхоз предприятиях практикуются только стойловый способ содержания скота. Поэтому произведем расчет пастбищ (таблица 2.10).

Таблица 2.10. Показатели использования пастбищ

|

Тип луга |

Средняя урожайность, ц/га |

Срок 1-го стравливания |

Срок последнего стравливания | ||||

|

Биолог. |

Календ. |

Биолог. |

Календ. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||

|

Естественные | |||||||

|

1.Абсолютный суходол |

15,0 |

При высоте растений 15-18 см |

С 25.05 |

За 25 – 30 дней до наступления заморозков |

Середина сентября | ||

|

2.Краткопойменный луг |

40,0 |

При высоте растений 15-20 см |

С 01.06 |

За 25 дней до наступления заморозков |

Середина сентября | ||

|

Культурные | |||||||

|

3. Среднесрочное КП |

150,0 |

При высоте растений 15-20 см |

Конец мая |

За 25 – 30 дней до наступления заморозков |

Середина сентября | ||

|

Количество стравливаний |

Высота стравливания, см |

Продолжительность выпаса, дней |

Продолжительность отрастания | ||||

|

После 1 стравливания |

Последующие | ||||||

|

Естественные | |||||||

|

4 |

4 -5 |

85 |

25 дней |

40 дней | |||

|

5 |

4 -5 |

110 |

20 дней |

30 дней | |||

|

Культурные | |||||||

|

5 |

4 -5 |

116 |

25 – 30 дней |

30 – 35 дней | |||