Прогноз развития скотоводства на сельскохозяйственном предприятииРефераты >> Ботаника и сельское хоз-во >> Прогноз развития скотоводства на сельскохозяйственном предприятии

Установлено, что существенное торможение секреции молока от повышенного давления внутри вымени после его заполнения происходит у коров примерно через 12-14 ч после доения, а у первотелок - через 10-12 ч. У высокопродуктивных коров с хорошо развитым выменем продолжительность нормальной секреции молока происходит несколько дольше. Следовательно, в большинстве товарных стад со средней молочной продуктивностью коров при трехкратном доении один из промежутков между дойками (ночной) может быть продолжительностью 12 часов, остальные по 6 часов. Начинать работу на ферме следует в 6 часов и заканчивать в 20 часов. В стадах со средним уровнем молочной продуктивности доить коров целесообразно двукратно, через 12 часов. В стадах коров с хорошо развитым выменем можно доить коров с неравномерными интервалами: между утренней и вечерней дойкой промежуток равен 11 часов, между вечерней и утренней- 13 часов.

Применение трехкратного доения по сравнению с двукратным в стадах со среднем удоем около 2000 кг повышает молочную продуктивность коров на 5-6 %, в стадах с удоем около 3000 кг - на 8-10 %, с удоем 4000 кг и более - на 12-15 %. Однако при увеличении числа доек с двух дотрех затраты труда на получении 1ц молока возрастают на 20-30 %.[2]

В соответствии со ст. 80 Кодекса законов о труде Российской Федерации виды, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также их размеры для отдельных категорий работников хозяйства определяют самостоятельно и фиксируют в коллективных договорах и положениях об оплате труда.

На сельскохозяйственных предприятиях для оплаты труда работников основного производства применяется аккордно-премиальная или сдельно-премиальная система оплаты по конечным результатам работы (количеству и качеству произведенной продукции, израсходованным материально-денежным средствам, оплата от валового дохода или по остаточному принципу).

При оплате по конечным результатам заранее устанавливают расценки за единицу продукции, по которым в конце года или определенного периода (месяц, квартал) хозяйство производит с членами бригады, звена, фермы окончательный расчет.

2. Планирование материально-денежных и трудовых затрат на производство продукции животноводства

Оплата труда работников животноводства в сельскохозяйственных предприятиях производится за единицу полученной продукции или за стоимость ее в денежном выражении по расценкам из расчета 125-150% тарифной ставки (тарифного фонда) и годовой нормы производства продукции животноводства на работника.

В первую очередь необходимо определить среднегодовую численность работников, занятых в животноводстве (путем деления среднегодового поголовья на норму обслуживания, принятую в хозяйстве). Среднегодовую численность работников животноводства рассчитывают обычно по группам скота (по уходу за дойным стадом, откормочным поголовьем и т.д.).

Для более правильного расчета числа работников животноводства необходимо рассчитать среднегодовое поголовье скота. [3]

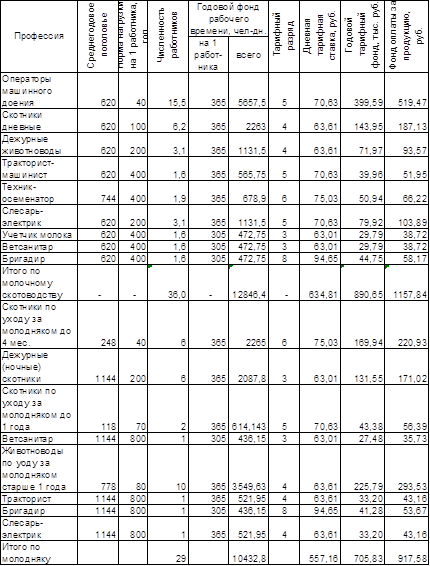

Таблица 9.

Расчет численности работников, затрат труда и фонда заработной платы на производство молока.

1) Аккордный фонд оплаты по молочному скоту = годовой тарифный фонд + оплаты за продукцию = 1157,84 тыс.руб.

Аккордный фонд оплаты по молодняку = 917,58 тыс.руб.

2) Оплата праздничных дней по молочному скоту = годовой тарифный фонд / человеко-дней, всего × численность работников ×11 дней = 890,65 / 12846,4 * 36 * 11 = 27,45 тыс.руб.

Оплата праздничных дней по молодняку = 705,83 / 10432,8 × 25 × 11 = 18,61 тыс.руб.

3) Надбавка за классность по молочному скоту = аккордный фонд × 11% / 100% = 1157,84 × 11 / 100 = 127,36 тыс.руб.

Надбавка за классность по молодняку = 917,58 × 11 / 100 = 100,93 тыс.руб.

4) Доплата (поощрение) по молочному скоту = годовой тарифный фонд × 8,3% / 100% = 890,65 × 8,3 / 100 = 73,92 тыс.руб.

Доплата (поощрение) по молодняку = 705,83 × 8,3 / 100 = 58,58 тыс.руб.

5) Надбавка за стаж по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию) × 20 / 100 = (1157,84 + 27,45 + 127,36 + 73,92) × 0,2 = 277,31 тыс.руб.

Надбавка за стаж по молодняку = (917,58 + 18,61 + 100,93 + 58,58) × 0,2 = 219,14 тыс.руб.

6) Районный коэффициент оплаты по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию + надбавка за стаж) × 15 / 100 = (1157,84 + 27,45 + 127,36 + 73,92 + 277,31) × 0,15 = 249,58 тыс. руб.

Районный коэффициент оплаты по молодняку = (917,58 + 18,61 + 100,93 + 58,58 + 219,14) × 0,15 = 197,23 тыс.руб.

7) Оплата за отпуск по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию + надбавка за стаж + районный коэффициент оплаты) * 8,54 / 100 = (1157,84 + 27,45 + 127,36 + 73,92 + 277,31 + 249,58) × 0,0854 = 163,41 тыс. руб.

Оплата за отпуск по молодняку = (917,58 + 18,61 + 100,93 + 58,58 + 219,14 + 197,23) × 0,0854 = 129,13 тыс.руб.

8) Начисления в социальный фонд по молочному скоту = (аккордный фонд + оплата праздничных дней + надбавка за классность + доплата за продукцию + надбавка за стаж + районный коэффициент оплаты + оплата за отпуск) * 20 / 100 = (1157,84 + 27,45 + 127,36 + 73,92 + 277,31 + 249,58 + 163,41) * 0,2 = 415,37 тыс.руб.

Начисления в социальный фонд по молодняку = (917,58 + 18,61 + 100,93 + 58,58 + 219,14 + 197,23 + 129,13) * 0,2 =328,24

Общий фонд оплаты труда работников с начислениями: обслуживающих дойное стадо = 1157,84 + 27,45 + 127,36 + 73,92 + 277,31 + 249,58 + 163,41 + 415,37 = 2492,24 тыс.руб., обслуживающих молодняк = 917,58 + 18,61 + 100,93 + 58,58 + 219,14 + 197,23 + 129,13 + 328,24 = 1969,44 тыс.руб.

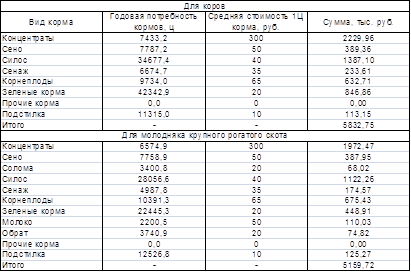

Исходя из потребности в кормах и подстилке (таблица 8) определяется их стоимость (таблица 10).[3]

Таблица 10.

Расчет стоимости кормов и подстилки.

2.1 Обоснование себестоимости продукции

После того, как определены основные элементы затрат (оплата труда, корма и подстилки) приступаем к расчету общей суммы затрат на молоко и прирост живой массы молодняка на основании ее плановой структуры (удельного веса отдельных статей затрат в общей их сумме).

Удельный вес отплаты труда и расходов на корма и подстилку в затратах по молочному стаду составляет 58%, по молодняку крупного рогатого скота - 56%. Общая сумма затрат по молочному стаду составит 14353,43 тыс. руб. ((2492,24 + 5832,75) * 100% / 58%).

Общая сумма затрат по молодняку = (1969,44 + 5159,72) * 100% / 56% = 12730,64 тыс. руб.

В отраслях, где производится один вид продукции, производственная себестоимость определяется делением общей суммы затрат на объем производимой продукции, а при получении нескольких видов продукции: молоко (основная), приплод (сопряженная) и навоз (побочная) производственная общая сумма затрат уменьшается на стоимость побочной продукции, а основная часть распределяется на основную и сопряженную.