Состояние и пути совершенствования учета продукции растениеводства и анализ ее производстваРефераты >> Ботаника и сельское хоз-во >> Состояние и пути совершенствования учета продукции растениеводства и анализ ее производства

Дебет субсчета 43-2 «Готовая продукция животноводства»

Кредит субсчетов: 20-2 «Животноводство», 23-7 «Гужевой транспорт».

Расход продукции животноводства осуществляется по следующим направлениям: продажа сторонним предприятиям, работникам хозяйства, внутрихозяйственное потребление.

На субсчетах 43-3 «Готовая продукция промышленности» и 43-4 «Готовая продукция вспомогательных, обслуживающих и других производств» учитывают произведенную готовую продукцию промышленными, вспомогательными, обслуживающими и прочими производствами и хозяйствами. Поступление и расход выпущенной готовой продукции данными производствами отражают по видам, цехам, структурным подразделениям.

На субсчете 43-5 «Готовая продукция, закупленная у населения для реализации» учитывается продукция, купленная у населения для продажи:

Дебет субсчета 43-5 «Готовая продукция, закупленная у населения для реализации»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Приобретенная продукция у населения должна учитываться отдельно от продукции собственного производства, а также отдельно производят записи по ней при реализации.

Вышеприведенная корреспонденция бухгалтерских счетов показывает поступление готовой продукции в разрезе субсчетов. Расход ее оформляется следующими записями.

• При реализации сторонним предприятиям, организациям, населению, в столовые:

Дебет счета 90 «Продажи», субсчет «Себестоимость проданных товаров, продукции и др.», Кредит счета 43 «Готовая продукция». Данная корреспонденция отражает продажу продукции по плановой или фактической себестоимости.

Одновременно, на сумму реализованной продукции по ценам реализации записывают:

• при реализации сторонним предприятиям и организациям:

Дебет счета 62 "Расчеты с покупателями и заказчиками" Кредит счета 90 "Продажи", субсчет "Выручка";

• общепиту:

Дебет счета 29 "Обслуживающие производства и хозяйства"

Кредит счета 90 "Продажи", субсчет "Выручка".

• Кроме того, при продаже продукции следует обязательно начислить налог на добавленную стоимость, который включается в себестоимость продукции.

Дебет счета 90 "Продажи", субсчет 3 "НДС по проданной продукции"

Кредит счета 68 «Расчеты с бюджетом».

• При расходе готовой продукции на внутрихозяйственные цели:

Дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

Кредит счета 43 «Готовая продукция».

• Внутреннее перемещение продукции по складам предприятия оформляется записями:

Дебет счета 43 «Готовая продукция» Кредит счета 43 «Готовая продукция».

• Недостача продукции списывается:

Дебет счета 94 «Недостачи от потери и порчи ценностей»

Кредит счета 43 «Готовая продукция».

• Излишек продукции оформляется записью:

Дебет счета 43 «Готовая продукция» Кредит счета 91 «Итого прочих доходов и расходов».

• Списание расходов от стихийных бедствий (за вычетом стоимости готовой продукции, годной для использования) учитывается следующим образом:

Дебет счета 99 «Прибыли и убытки»

Кредит счета 43 «Готовая продукция»

или первоначально записывают:

Дебет счета 94 «Недостачи и потери от порчи ценностей»

Кредит счета 43 «Готовая продукция»,

а затем:

Дебет счета 99 «Прибыли и убытки»

Кредит счета 94 «Недостачи и потери от порчи ценностей».

Таблица 9.

Хозяйственные операции по учету продукции растениеводства в ГУП "Манаскентское" Карабудахкентского района в 2010 г.

|

Содержание хозяйственной операции |

Сумма, тыс. руб. |

Корреспонденция счетов | |

|

дебет |

кредит | ||

|

1. Оприходовано зерно собственного производства на ток 2. Оприходована солома 3. Часть семян переведена в товарную продукцию 4.В порядке натуральной оплаты труда выдано работникам хозяйства зерно и виноград 5.Реализовано зерно 6. Реализован виноград 7. Списана реализованная прочая продукция растениеводства |

1720 26 162 110 1730 2115 1830 |

10 10 43 70 90/2 90/2 90/2 |

20/1 20/1 10 90 43/1 43/1 43/1 |

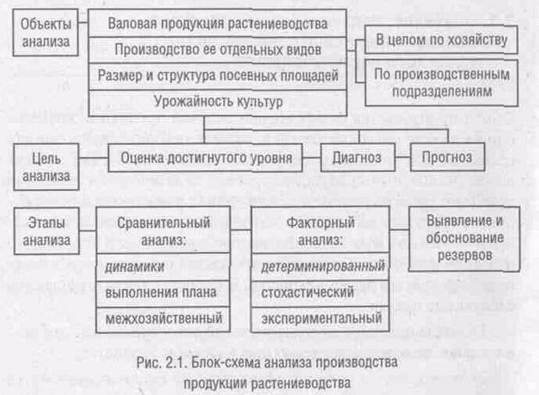

3.2 Анализ производства продукции растениеводства

Объем производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственных предприятий. От его величины зависят объем реализации продукции, уровень ее себестоимости, сумма прибыли, уровень рентабельности, финансовое положение предприятия, его платежеспособность и другие экономические показатели. Поэтому анализ хозяйственной деятельности необходимо начинать с изучения объема производства продукции, и в частности продукции растениеводства.

В процессе анализа решаются следующие задачи:

1) осуществляется систематический контроль за выполнением плана производства продукции в хозяйстве;

2) определяется влияние факторов на объем производства продукции;

3) выявляются внутрихозяйственные резервы увеличения производства продукции;

4) оценивается деятельность хозяйства по использованию возможностей увеличения производства продукции с учетом объективных и субъективных факторов;

5) разрабатываются мероприятия по освоению выявленных резервов увеличения производства продукции.

Как видно, экономический анализ выполняет очень важные функции в системе управления производством и имеет исключительно важное значение в процессе выявления резервов увеличения производства продукции.

От того, насколько глубоко и всесторонне сделан анализ производства продукции, зависят оценка деятельности хозяйства по использованию имеющихся возможностей увеличения производства продукции, а также полнота и реальность выявленных резервов и как результат этого — дальнейшее увеличение производства продукции, снижение ее себестоимости, рост прибыли, рентабельности и т.д.

Основным источником информации для анализа производства продукции растениеводства является отчетность «Производство и себестоимость продукции растениеводства» (форма № 9-АПК), в которой приводятся данные о размерах посевных площадей по культурам, их урожайности, объеме производства продукции в натуральном выражении и ее себестоимости. Соответствующие плановые показатели отражаются в бизнес-плане хозяйства. Для оперативного анализа используют первичные документы.

Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики, как по отдельным культурам, так и в целом по растениеводству с оценкой произошедших изменений. Для этого необходимо иметь данные об объеме производства продукции растениеводства, а также данные о валовом сборе продукции по каждой культуре за 3-5 лет.