Технология производства мяса птицыРефераты >> Ботаника и сельское хоз-во >> Технология производства мяса птицы

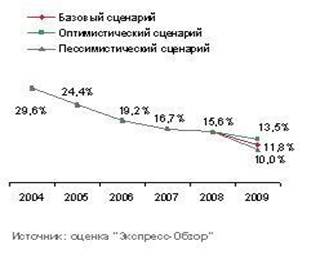

Проанализировав факторы, влияющие на развитие рынка, а также мнения экспертов отрасли, аналитики «Экспресс-Обзор» построили три возможных сценария развития рынка: оптимистический, пессимистический и ожидаемый (График 2).

Оптимистическая модель основывается на предположении, что государство будет активно поддерживать отрасль, поэтому производство почувствует лишь незначительное влияние кризиса. Удорожание доллара и снижение квот приведут к ограничению импорта. Рынок будет развиваться согласно тенденциям, заложенным в предыдущие годы, но при этом коррелировать с уровнем доходов населения.

Согласно пессимистичному сценарию этот год станет наиболее тяжелым для рынка. Произойдет замедление темпов роста производства и объемов продаж. На это повлияют нестабильность выдачи кредитов на модернизацию производственных мощностей, дефицит собственных средств у производителей, уменьшение спроса на мясо птицы вследствие снижения уровня доходов населения, а также замораживание проектов, финансированных частными инвесторами из-за нестабильной экономической ситуации в стране.

График 2 – Динамика темпов прироста объема производства мяса птицы по оптимистичному, пессимистичному и базовому сценарию в натуральном выражении, 2004–2009 годы

При этом даже если рассматривать наибольшую степень влияния кризиса на рынок мяса птицы, то есть пессимистический сценарий развития, то по итогам 2009 года объем производства все равно покажет рост в среднем на 10%. Совокупный объем экспорта останется на уровне 2008 года в натуральном выражении и увеличится на 3,5% в стоимостном. Объем импорта снизится из-за снижения квот на 300 тыс. тонн.

Основными последствиями кризиса для отрасли птицеводства будут:

– уменьшение доли импорта из-за снижения квот в 2009 году и рост курса доллара;

– рост цен на мясо птицы вследствие увеличения себестоимости, в том числе, из-за удорожания корма;

– продолжение укрупнения отрасли. Например, в 2007 году ГК «Черкизово» купила ОАО «Куриное царство» (70 тыс. тонн мяса птицы в год), ГК «Продо» приобрела три птицефабрики: «Бройлер Дон», Пермскую птицефабрику и Новосибирскую птицефабрику им. 50-летия СССР. Летом 2008 года Барнаульский мясокомбинат «РИКИ» стал собственностью «Сибирской аграрной группы», а в ноябре состоялась покупка ЗАО «Кочетковъ» Белгородским ЗАО «Приосколье». Во время кризиса слияния игроков среди производителей и мясопереработчиков продолжатся. Уже сейчас в средствах массовой информации проходят известия о возможных слияниях, в частности, планируемом объединении мощностей ОАО «Ак Барс Холдинг» (птицефабрики «Ак Барс Пестрецы», «Птицефабрика «Казанская») и ЗАО «Агросила Групп» (ООО «Челны Бройлер»);

– замедление темпов роста рынка мяса птицы. Но в отличие от многих других сегментов, темпы прироста останутся в положительной зоне даже по пессимистическому сценарию. Увеличению продаж будет способствовать переориентация потребителей с покупок более дорогой свинины, говядины и баранины на куриное мясо. А снижение доходов населения и, как следствие, увеличение потребления условных заменителей мяса (макарон, картофеля, соевых продуктов и других) отрицательным образом скажется на его продажах [6].

В заключение отдельно хотелось бы остановиться на производстве консервов из мяса птицы. Похоже, птицеводы о них просто забыли. Между тем, в последние годы этот сегмент международной торговли активно развивался. За период с 2000 по 2010 гг. торговля мясными консервами из птицы в мире выросла в три раза и, что особенно примечательно, рост потребления данной категории товаров наблюдался на рынках развитых и развивающихся стран. У нас же нет ни одной продвинутой торговой марки, специализирующейся на данном виде продукции. Это наше громадное упущение! [4]

1.1 Внешнеэкономическая деятельность

Экспорт мяса птицы невелик и составляет менее 1% от объема производства. А вот от импорта рынок зависит весьма заметно. Например, в 2007 доля импорта составила 39% от рынка в натуральном выражении.

Основной причиной больших объемов импортных поставок является дешевизна зарубежных кур, в частности из США. Вообще мясо птицы преимущественно завозится из таких стран, как США, Бразилия, Германия и Франция. Основной товарной группой в структуре импорта является мясо домашних кур – более 90% и в натуральном и в стоимостном выражении. Следующая группа по объему импорта – индейка. Но стоит заметить, что ее доля в натуральном выражении постепенно снижается. Основная причина – открытие компанией «Евродон» (Ростовская область) в 2006 году комплекса по производству индюшатины в России. Мощность первой очереди комплекса – 11,2 тыс. тонн. К 2012 году планируется увеличить ежегодные объемы производства до 210 тыс. тонн. Компания стала четвертым производителем этого вида мяса в России. Среди лидеров также «Сибирская аграрная группа», «Краснобор» и Егорьевская птицефабрика.

Введение в 2003 году квот на импорт мяса птицы положительно сказалось на отечественном птицеводстве. Отрасль получила инвестиции, направленные на обновление основных фондов и строительство новых ферм. К угрозам развития рынка можно отнести вероятность перепроизводства (среднегодовой рост выпуска мяса находится на уровне 20–22%, а прирост потребления не превышает 12%) и снижение рентабельности из-за роста цен на корма. В 2009 году квоты на импорт будут уменьшены, и это позволит российским игрокам укрепить положение на рынке. Внутреннее производство покроет снижающиеся вследствие новых квот объемы импорта. Даже в пик кризиса прирост производства будет находиться на уровне 10–15%.

Несмотря на снижение доли импортного мяса птицы на российском рынке, стоит отметить, что импортная продукция почти в три раза дешевле отечественных аналогов. Эта разница вызвана, прежде всего, различием в стоимости корма. В России птицу кормят пшеницей, в отличие от американских импортеров, у которых в структуре корма преобладают кукуруза и соевый жмых.

Возвращаясь к американской птице – если импорт из США будет разрешен, завоз начнется в конце I полугодия 2010 года, что в III и IV кварталах приведет к обвалу цен и росту запасов. Таким образом, к началу 2011 года мы опять выйдем с большими запасами на складах.

Из описанного сценария можно сделать однозначный вывод: на рынок «давит» излишний запас мяса птицы, и этот запас нужно убрать.

Возможное решение этой проблемы мы видим в следующем:

· уменьшение квот на ближайший год, а также на последующие 2011–2012 гг.;

· в случае продолжения действия запрета на импорт из США дефицит возникнет уже во II-м квартале;

· политику «Госрезерва» необходимо «развернуть» от закупок и хранения мяса говядины в полутушах (самый нерациональный вариант действий) к закупкам и хранению консервов из мяса птицы отечественного производства;

· если окажется, что объемы квот уменьшить невозможно, надо вернуться к прямому субсидированию производителей мяса птицы на единицу продукции, с целью поддержания параметров бизнес-планов инвесторов на 8 или 11 лет. Именно такие сроки окупаемости согласованны с банками в рамках госпрограммы по субсидированному кредитованию птицеводства.