Учет затрат на производство продукции растениеводстваРефераты >> Ботаника и сельское хоз-во >> Учет затрат на производство продукции растениеводства

Д 20.1 – К 60, 23 – 781 тыс. руб.

По статье «Затраты по организации производства и управления» учитывают отраслевые, общебригадные расходы растениеводства, путем их распределения со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»:

Статья «Прочие затраты» выделена для учета основных затрат, не вошедших в предыдущие статьи. Сюда относят стоимость производственного и хозяйственного инвентаря, сумму земельного налога. В ЗАО «МИР» в 2007 году расходы по данной статье составили:

Д 20.1 – К 10, 68 - 850 тыс. руб.

Общая сумма затрат по возделыванию зерновых культур в 2007 году составили 13 127 тыс. руб.

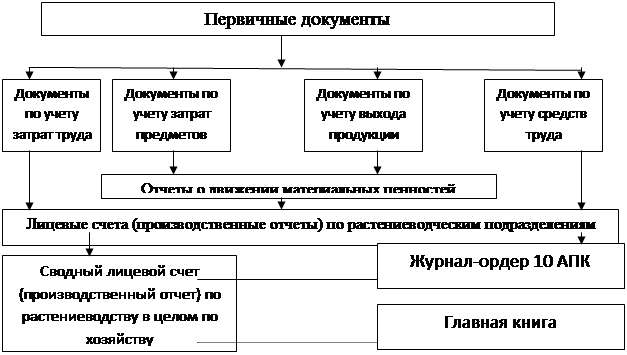

Основным обобщающим регистром для аналитического учета затрат и выхода зерновой продукции в ЗАО «МИР» является лицевой счет (производственный отчет) подразделения. Он состоит из трех разделов: затраты на производство (дебет счета 20.1); выход продукции (кредит счета 20.1); прочие данные.

В первом разделе лицевого счета на каждый объект учета отведена отдельная графа. В строках указывают затраты по их видам, сгруппированные согласно установленной номенклатуре статей затрат в растениеводстве, рассмотренной выше. Виды затрат в статье выделены в соответствии с корреспонденцией счетов. В лицевом счете отражают необходимые количественные данные, а также суммовые.

Записи в первом разделе лицевого счета делают на основании журналов учета работ и затрат. По затратам, которые не отражают в этих журналах, записи осуществляют на основании соответствующих сводных и первичных документов.

Во втором разделе лицевого счета отражают выход продукции. В графах выхода продукции показывают общее количество и стоимость зерна за месяц и с начала года по плановой себестоимости, с доведением в конце года до фактических затрат.

В третьем разделе лицевого счета отражают прочие данные относящиеся к работе данного подразделения.

Синтетический учет затрат на производство зерновых культур при журнально-ордерной формы учета ведут в журнале-ордере 10 АПК. Лицевые счета являются основанием для записей в регистры журнально-ордерной формы учета. Журнал-ордер построен по принципу шахматной ведомости. В подлежащем указываются дебетуемые производственные счета и данные для корректировки затрат, а в сказуемом – кредитуемые счета. Для обобщения всех затрат на производство в журнале-ордере 10 АПК отражаются суммы производственных расходов, учтенные в других журналах-ордерах.

Организацию бухгалтерского учета и выхода продукции зерновых культур в ЗАО «МИР» можно изобразить в виде схемы:

|

Рис. 1 – Схема учета затрат и выхода продукции зерновых культур

3.3 Исчисление себестоимости продукции растениеводства. Закрытие сч.20 субсчета 1 «растениеводства»

Текущий учет затрат в растениеводстве завершается в конце года исчислением фактической себестоимости продукции, выявлению калькуляционных разниц и правильному списанию их по назначению. Это возможно сделать после закрытия счетов 23, 25, 26. Определяется себестоимость делением фактических затрат в денежном выражении на валовой сбор продукции в натуральном измерении. Поэтому очень большое значение имеет точный учет затрат, списываемых на производство продукции по культурам и выхода ее. Объектом калькуляции является основная продукция – зерно. Для составления отчетных калькуляций себестоимости продукции растениеводства производится следующая подготовительная работа:

- проверяется разграничение затрат по годам и правильность отнесения на аналитические счета затрат прошлых лет;

- необходимо определить затраты по площадям посевов культур, погибших от стихийных бедствий. Такие затраты списываются на убытки производства: Дт 91 Кт 20/1. При частичной гибели посевов в результате нарушения агротехники затраты должны быть списаны в Дт25/1 «Общепроизводственные расходы» Кт20/1;

- затраты, связанные с пересевом площадей;

- уточняют выход продукции основной и побочной, используемых и неиспользуемых отходов. Потери при доработке зерна на току (усушка и неиспользуемые отходы) списываются «красным сторно» и отражаются записью: Дт 10, 43 Кт 20/1.

Согласно методических рекомендаций по планированию, учету и калькулированию себестоимости продукции зерновых культур предварительно определяют затраты, приходящиеся на побочную продукцию. Стоимость побочной продукции (соломы) определяются по нормативным затратам на ее уборку, заготовку, транспортировку и другие работы.

Затраты на возделывание и уборку зерновых культур (включая расходы по очистке и сушке на току) составляют себестоимость зерна, зерноотходов и соломы.

Общую сумму затрат (за вычетом стоимости соломы) распределяют на зерно, зерноотходы пропорционально доле содержания в них полноценного зерна. Себестоимость одного центнера зерна и зерноотходов (в переводе на зерно) определяются делением суммы затрат на соответствующую массу зерна и зерноотходов после их очистки и сушки.

Для определения себестоимости одного центнера основной и побочной продукции необходимо общую сумму затрат на выращивание зерновых культур распределить между ними по коэффициентам. Зерновые культуры в хозяйстве выращиваются на семена, себестоимость семенного зерна исчисляется по группам: элита и продовольственное зерно. Затраты на выращивание семенных культур на стоимость соломы, оставшаяся сумма затрат распределяется на семенное зерно и зерноотходы аналогично описанному выше порядку обычным зерновым культурам.

Разницу между фактической и плановой себестоимостью продукции относят на соответствующие счета.

Себестоимость продукции определяют по видам зерновых культур и в целом по зерновым и зернобобовым.

Методику исчисления себестоимости продукции зерновых культур рассмотрим на примере озимой пшеницы:

- общая сумма затрат на озимую пшеницу – 4766 тыс.руб.

- затраты на солому - 227 тыс.руб.

- затраты на зерно - 4539 тыс. руб.

Оприходовано озимой пшеницы 14949 ц. в массе после доработки.

Фактическая себестоимость 1ц зерна равна 303,63 руб.

Фактическая себестоимость 1ц зерноотходов 121 руб. (303,63*40%).

Отклонение фактической себестоимости 1ц от плановой 303,63 руб. – 301,12 руб. = 2,51 руб. Общая сумма отклонений 37 521,99 руб.

Списание калькуляционной разницы по каналам использования продукции в течение года:

Дебет 90 Кредит 20/1

Дебет 10,9 Кредит 20/1

Дебет 20/3 Кредит 20/1

3.4. Совершенствование учета

В настоящее время учет затрат на производство продукции занимает доминирующее место в общей системе бухгалтерского учета. Одним из важнейших условий получения достоверных данных о себестоимости продукции и финансовых результатах деятельности хозяйства является четкое определение состава производственных затрат, а также полное и своевременное отражение выхода продукции. Для более четкого определения состава затрат, полного отображения выхода продукции необходим строгий учет. Возможным направлением совершенствования этих проблем является внедрение амортизации первичного учета и процесса сбора информации.