Анализ состояния и эффективности использования основных средств на примере ООО шахта ДобропольскаяРефераты >> Экономическая география >> Анализ состояния и эффективности использования основных средств на примере ООО шахта Добропольская

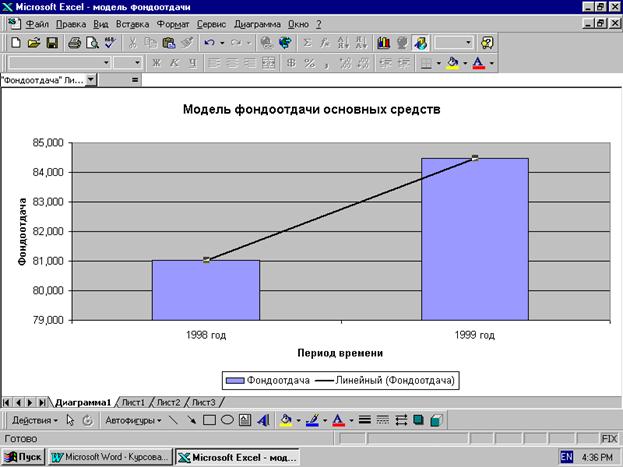

Одним из важных показателей использования основных средств является фондоотдача. Методика расчета этого показателя была представлена в предыдущих главах. Для анализа эффективности использования основных средств на предприятии составляеся модель фондоотдачи на предприятии (рисунок 3.3.2). С помощью данной модели аналитик анализирует и дает предложения о принятии необходимых управленческих решений.

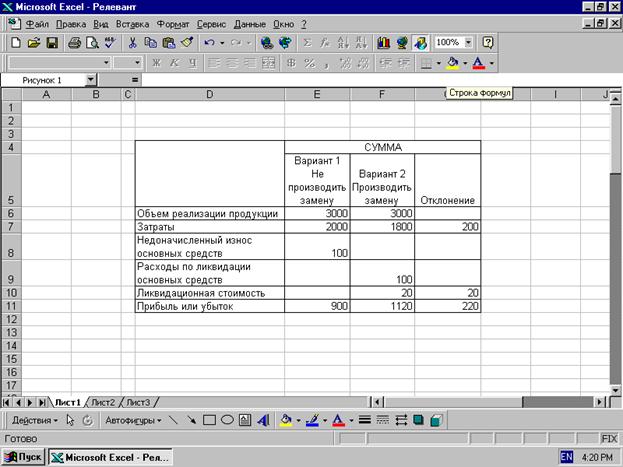

Важнейшей частью моделирования учетного процесса является минимизация затрат в течение всего срока службы основных средств. С этой целью проектируется релевантная модель целесообразности замены оборудования на определенном участке работы. При моделировании модель обычно строится за период нескольких лет. Данная модель может быть представлена в виде таблицы или графика.

По этой модели бухгалтер анализирует отклонения по статьям и дает руководству предприятия предложения по принятию управленческих решений.

Если информации данной модели не достаточно для принятия управленческих решений при замене устаревшего оборудования, бухгалтер осуществляет построение модели минимизации затрат в течение всего срока службы основных средств.

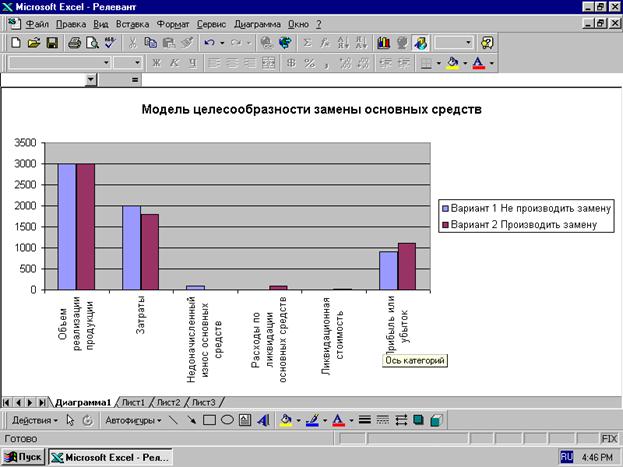

При составлении этой модели основные средства учитываются по статьям с определением фондорентабельности. На рисунке 3.3.3 приведена модель целесообразности замены основных средств.

Таким образом, комплексный подход к учету, контролю, анализу и аудиту основных средств позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

|

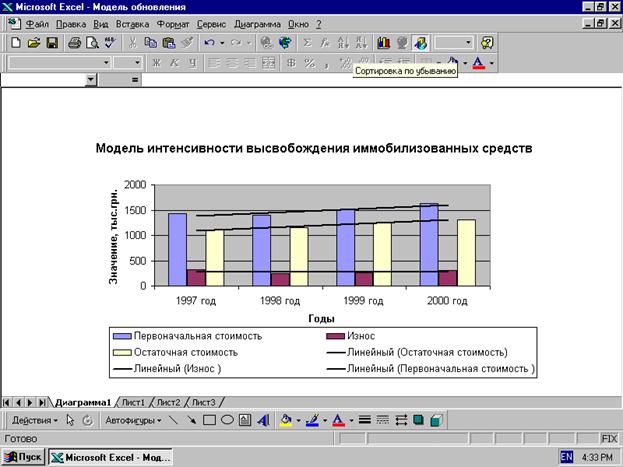

Рисунок 3.3.1 Модель интенсивности высвобождения иммобилизованных средств.

Рисунок 3.3.2 Модель фондоотдачи основных средств.

Таблица 3.3.1

Релевантная модель целесообразности замены оборудования.

|

Рисунок 3.3.3 Модель целесообразности замены основных средств.

Заключение

Одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, трудоемкости изготовления и увеличения прибыли. Размер и динамика основных средств - объекты финансового, управленческого и инвестиционного анализа.

В работе рассмотрено одно из направлений управленческого анализа – анализ состояния и эффективности использования основных фондов. Показатели оценки движения и использования основных средств представлены в таблице 4.1.

Таблица 4.1

Показатели движения и использования основных средств.

|

Показатель движения |

Показатель технического состояния |

Показатель эффективности |

Показатель использования рабочего времени |

|

К ввода |

К годности |

Фо ОПФ |

К сменности |

|

К обновления |

К износа |

Фо акт.части ОПФ |

К загрузки оборудования |

|

К выбытия |

К замены |

К использования номинального времени | |

|

К ликвидации | |||

|

К расширения |

Изучение факторной модели основных фондов позволяет оценить влияние изменений в составе основных средств, использование рабочего времени, производительности единицы оборудования с его производительностью.

Особенность анализа основных фондов – его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов, независимо от отрасли деятельности предприятия, является определения потребности в обновлении или расширении производственного потенциала.

К выше приведенному анализу необходимо обращаться при определении себестоимости продукции, распределении или использовании прибыли, при анализе объемов выпуска продукции и инвестиционных проектах.

Оснащенность предприятия оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам (укладам). На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности. На стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальное значение на стадии старости системы. В результате анализа должны быть выработаны рекомендации руководству предприятия по соответствующей технической политике.

Таким образом, в данной курсовой работе рассмотрены теоретические аспекты анализа основных средств, а именно их экономическая сущность, источники информации и задачи анализа основных средств, а также система показателей для последующего анализа.

При аналитических расчетах в работе использованы практические данные конкретного предприятия (ООО шахта «Добропольская»), а также условные примеры (при отсутствии необходимых источников информации). Практические расчеты заключались в анализе состояния и эффективности использования основных средств.

Направления улучшения состояния и эффективности использования основных средств были представлены в нескольких аспектах. К ним были отнесены обоснования по принятию конкретных управленческих решений, применение опыта зарубежных стран в области анализа основных средств, а также рекомендации по автоматизации анализа основных средств. Для наглядности в работе представлены аналитические таблицы, схемы, а также разработанные модели, упрощающие восприятие полученных показателей и обоснование конкретных рекомендаций по оптимитизации использования основных средств.