Издержки производства сущность, структура, проблемы минимизацииРефераты >> Экономическая география >> Издержки производства сущность, структура, проблемы минимизации

2. Издержки в краткосрочном периоде: особенности периода, цели, закон убывающей предельной отдачи.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочным периодом называют такой временной отрезок, в течение которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы - количество труда, сырья, вспомогательных материалов, топлива.

В краткосрочном периоде количество некоторых производственных факторов остаётся неизменным, количество других изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные.

|

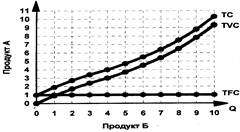

Рис.1.Постоянные, переменные и общие издержки2

Переменные издержки TVC (total variable costs-общая переменная стоимость) - это издержки, величина которых изменяется в зависимости от изменения объёма производства. К ним относят затраты на оплату труда, приобретение сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.п. Из рис. 1 видно, что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале рост переменных издержек в расчёте на единицу прироста продукции идёт замедленными темпами (до четвёртой единицы ' продукции по графику рис. 1), затем они растут всё возрастающими темпами.

Здесь начинает сказываться закон убывающей отдачи. Тенденция к сокращению предельного продукта труда (и предельного продукта других вводимых факторов) настолько преобладает, что фраза «закон убывающей отдачи» часто используется для его описания. Закон убывающей отдачи гласит, что по мере того, как возрастает использование какого-нибудь производственного фактора (при фиксированных остальных производственных факторах), в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции. Когда в качестве фактора производства рассматривается труд (при фиксированном капитале), небольшой рост трудозатрат существенно увеличивает выпуск продукции, так как рабочие получают возможность дополнительной специализации. Однако, в конце концов, вступает в силу закон убывающей отдачи. Когда становится слишком много рабочих, отдельные операции оказываются неэффективными и предельный продукт труда снижается.

Закон убывающей отдачи применим на краткосрочном отрезке времени, когда, по меньшей мере, один производственный фактор остается неизменным. Закон описывает уменьшение предельного, продукта, но не обязательно до отрицательного значения.

Сумма постоянных и переменных издержек при каждом данном объёме производства образует общие издержки ТС (total costs-общая стоимость). Из графика видно, что для получения кривой общих издержек сумму постоянных издержек TFC необходимо прибавить к сумме переменных издержек TVC (рис. 1).

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки, т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой. Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

|

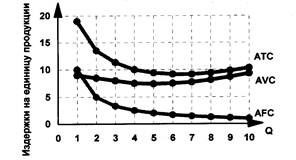

Рис. 2. Кривые средних издержек фирмы в краткосрочном периоде3

Средние постоянные издержки AFC (average fixed costs-средняя установленная стоимость) - рассчитываются путём деления общих постоянных издержек на количество произведенной продукции, т.е. AFC = TFC/Q. Так как величина постоянных издержек не зависит от объёма производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество единиц производимой продукции.

Средние переменные издержки AVC (average variable costs-средняя переменная стоимость) – рассчитывается путем деления суммарных переменных издержек на соответствующее количество произведенной продукции AVC= TVC/Q. Обратив внимание на рис.2 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Средние общие издержки АТС (average total costs-переменная общая стоимость) - рассчитываются по формуле АТС = ТС/Q. На рис. 2 кривая средних общих издержек получена путём сложения по вертикали величин средних постоянных AFC и средних переменных издержек AVC. Кривые АТС и AVC имеют U-образную конфигурацию. Обе кривые в силу закона убывающей отдачи загибаются вверх при достаточно высоких объёмах производства. При увеличении числа занятых работников, когда постоянные факторы неизменны, производительность труда начинает падать, вызывая соответственно рост средних издержек.

![]()

![]()

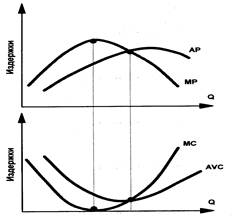

![]() Для понимания поведения фирмы очень важна категория предельных издержек. Предельные издержки МС (marginal costs-предельная стоимость) - это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому МС можно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формул МС = ТС/ Q, где Q = 1. Если постоянные издержки не меняются, то предельные - это всегда предельные переменные издержки. Значит, их можно рассчитать также путём вычитания двух рядом стоящих величин суммарных переменных издержек.

Для понимания поведения фирмы очень важна категория предельных издержек. Предельные издержки МС (marginal costs-предельная стоимость) - это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому МС можно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формул МС = ТС/ Q, где Q = 1. Если постоянные издержки не меняются, то предельные - это всегда предельные переменные издержки. Значит, их можно рассчитать также путём вычитания двух рядом стоящих величин суммарных переменных издержек.

|