Инвестиции понятие инвестиций, типы и роль в экономикеРефераты >> Экономическая география >> Инвестиции понятие инвестиций, типы и роль в экономике

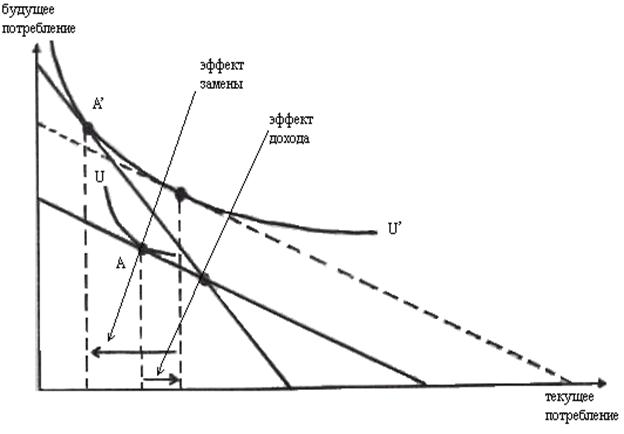

Первый эффект носит название эффекта замены, второй – эффекта дохода. Влияние эффекта дохода и эффекта замены можно проанализировать отдельно (рисунок 5.4‑2).

Рисунок 5.4 - 2

Эффект дохода и эффект замены при изменении процентной ставки.

Эффект дохода – это изменение соотношения между текущим и будущим потреблением в ответ на изменение суммарного (будущего и текущего) дохода, вызываемого изменением процентной ставки. Увеличение процентной ставки увеличивает суммарный доход, а значит, приводит к росту текущего потребления и сокращению сбережений. Влияние эффекта дохода и эффекта замены изображено на рисунке 5.4‑2. Потребитель в данном случае в ответ на увеличение процентной ставки в целом увеличил сбережения (положение равновесия переместилось из точки А в точку А/) и повысил свое благосостояние, – переместился на более высокую кривую безразличия. Эффект дохода в данном случае действует в направлении снижения объема сбережений. То есть – это такое изменение пропорции между текущим и будущим потреблением в ответ на изменение суммарного дохода, которое позволяет достичь того же уровня благосостояния, который достигается в результате изменения ставки процента. На рисунке – это изменение потребления и сбережений от параллельного сдвига межвременного бюджетного ограничения, который позволяет перейти от кривой безразличия U к более высокой U/. Таким образом, в нашем случае эффект дохода действует в сторону снижения объема сбережений и увеличения текущего потребления. Другими словами – получая больший объем процентного дохода в будущем, – я могу позволить себе потреблять больше в настоящем.

Эффект замены – это изменение пропорции между текущим и будущим потреблением в результате изменения относительной (альтернативной) стоимости первого и второго. Более строго, эффект замены в результате изменения процентной ставки есть изменение соотношения между потреблением и сбережениями в результате изменения альтернативной стоимости единицы текущего потребления, при неизменном уровне благосостояния. На рисунке – это такое изменение положения равновесия, которое произошло бы при изменении процентной ставки, но при условии, что благосостояние потребителя осталось бы неизменным (потребитель остался бы на той же кривой безразличия). Эффект замены стимулирует сберегать больше при увеличении доходности сбережений.

В целом, корректировка решения потребителя складывается из суммарного разнонаправленного воздействия эффекта дохода и эффекта замены. Станет ли потребитель сберегать больше, меньше, или не изменит свои решения, зависти от того, какой эффект окажет более сильное влияние. Данный вывод справедлив только в отношении человека, изначально сберегавшего часть текущего дохода. Что касается человека, занимавшего средства, то увеличение процентной ставки приводит к снижению объема заимствований – эффект дохода и замены действуют в этом случае в одном направлении.

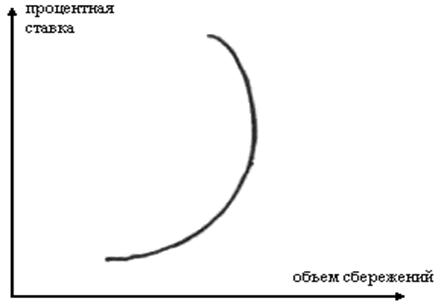

В целом, зависимость между процентной ставкой и объемом сбережений образуют индивидуальное предложение сбережений. Графическое отображение этой зависимости есть кривая индивидуального предложения сбережений (рисунок 5.4‑3). Эмпирические исследования свидетельствуют, что в типичном случае, при относительно небольших значениях процентной ставки рост доходности сбережений ведет к увеличению их объема, а когда процентная ставка превышает некоторый предельный уровень – объем сбережений начинает снижаться (эффект дохода начинает оказывать большее влияние).

В реальности значение процентных ставок, как правило, соответствуют возрастающему участку кривой рыночного предложения – возрастание процентных ставок ведет к росту предложения сбережений, причем эластичность этой взаимосвязи невелика. Однако, это не всегда и необязательно так, и возможны случаи, когда увеличение процентных ставок оказывает обратное действие на объем сбережений.

Рисунок 5.4 ‑ 3

Индивидуальное предложение сбережений.

5.5.Равновесие на рынке капиталов

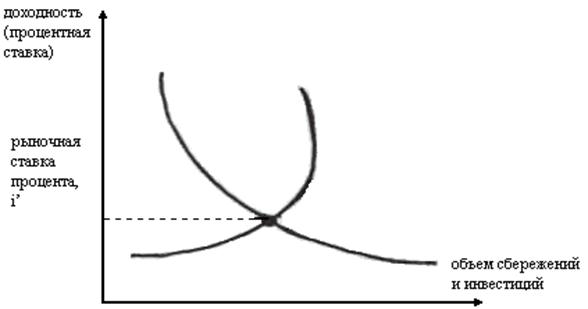

Если сложить предложение всех сбережений домашними хозяйствами, мы получим рыночное предложение заемных средств. Графически, рыночное предложение – это результат сложения по горизонтали индивидуальных кривых предложения сбережений.

Рисунок 5.5 - 1

Равновесие на рынке заемных средств.

Взаимодействие спроса и предложения на любом конкурентном рынке определяет равновесные значения объемов и цен. Под конкурентным рынком (рынком совершенной конкуренции) мы понимаем рынок, на котором ни один из участников не имеет возможности оказывать влияние на цену. Есть все основания считать рынок заемных средств в значительной степени конкурентным – на нем присутствуют предприятия всех отраслей и видов деятельности, и практически все домашние хозяйства. Если даже очень большая фирма изменит свои решения относительно инвестиций – в масштабах всей экономики это не окажет существенного влияния на процентную ставку. Таким образом, в нашей модели объем инвестиций и рыночная процентная ставка (плата за использование заемных средств) определяется, исходя из равновесия спроса и предложения. Механизм здесь аналогичен любому другому конкурентному рынку – дефицит (предложение спроса над предложением) приводит к увеличению цены, излишек – к снижению. По словам Джона Стюарта Милля: “Ставка процента должна быть такой, чтобы спрос на ссудные капиталы уравнялся с их предложением. Она должна быть такой, чтобы количество капитала, которое одни люди желают отдать взаймы под конкретный процент, было равно тому количеству капитала, которое другие хотят взять взаймы”.

Рассмотренная нами простая модель позволяет сделать важный вывод: основными факторами, определяющими объем инвестиций и процентную ставку в рыночной экономике, являются, во‑первых – инвестиционные возможности фирм (доходность инвестиций, определяющая спрос), во‑вторых – предпочтения людей между текущим и будущим потреблением (склонность к сбережениям, определяющая сбережение). В реальности, процентные ставки находятся под влиянием очень многих факторов, однако названные два являются основными, а остальные, по выражению Нобелевского лауреата Вильяма Шарпа – “лишь рябь на воде”. Однако воздействием других факторов не следует пренебрегать. И один из наиболее важных здесь – влияние государства. Государство – по‑видимому, единственный участник финансового рынка, способный своими действиями оказать существенное влияние на процентные ставки и объем инвестиций.

5.6.Факторы времени, риска, и множественность процентных ставок

В реальности, в отличие от рассмотренной нами простой модели, на рынке существует не единственная цена за использование заемных средств, то есть, наблюдается множественность процентных ставок. Два основных фактора, определяющих это явление – время и риск.