Кластерный анализ в портфельном инвестированииРефераты >> Экономическая география >> Кластерный анализ в портфельном инвестировании

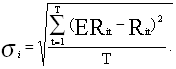

4. Вычисление ожидаемой доходности и степени риска для каждой ценной бумаги.

В большинстве моделей, опирающихся на CAPM, для ценных бумаг рассчитывается бета-коэффициент, отражающий взаимосвязь между динамикой доходности изучаемой ценной бумаги и существующими рыночными тенденциями. Простая линейная регрессия по отношению к рыночной динамике может оказаться слишком неточной, так как не позволяет учитывать специфические факторы, оказывающие на данную ценную бумагу влияние весомее, чем на фондовый рынок в целом. Поэтому для более подробного изучения прибегают к более эффективным средствам, в частности: к факторному анализу. Без сопоставления с существующими тенденциями велик риск усиления влияния случайных факторов. Таким образом, для получения достоверного результата методика анализа рынка ценных бумаг должна совмещать оба вышеописанных подхода.

Достаточно высокая эффективность прогнозирования, основанная на использовании бета-коэффициента показывает, что между отдельными ценными бумагами и состоянием фондового рынка в целом наблюдается существенная зависимость, которую можно использовать для проведения оценки будущей доходности. При этом корреляция доходности ценных бумаг со средней доходностью по кластеру значительно выше, чем с рынком в целом. Поэтому в данной методике бета-коэффициент каждой отдельной ценной бумаги рассчитывается, опираясь на не рыночный индекс, а относительно кластера:

![]() [2,стр.240]

[2,стр.240]

где ric – коэффициент корреляции между доходностью ценной бумаги и средней доходностью кластера, к которому она принадлежит,

si и sс – соответственно их среднеквадратические отклонения.

После расчета бета-коэффициента доходность каждой из исследуемых ценных бумаг можно будет выразить при помощи следующего уравнения регрессии:

![]() [2,стр.245]

[2,стр.245]

а ожидаемая в следующем периоде доходность будет равна

![]() [2,стр.249]

[2,стр.249]

При этом коэффициент неопределенности для каждой ценной бумаги равняется

![]() [2,стр.251]

[2,стр.251]

а величина риска -

[2,стр.253]

[2,стр.253]

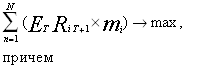

5.Определение оптимального набора ценных бумаг и их долевого весам в инвестиционном портфеле для максимизации доходности.

После всех проведенных преобразований получена для каждой ценной бумаги величину ожидаемой доходности и оценку имеющегося риска. Теперь задача сводится к тому, чтобы определить долевой вес этих ценных бумаг в инвестиционном портфеле с целью максимизации прибыли при заданном уровне риска sп.

Как известно, множество эффективных портфелей расположено на так называемой эффективной границе, не ниже точки минимизации риска. Следовательно, в случае наличия определенности относительно желаемого уровня риска оптимальная точка для заданного набора ценных бумаг может быть определена однозначно:

Основываясь на данных, полученных на трех предыдущих этапах, исходные формулы выглядят следующим образом:

[2,стр.260]

[2,стр.260]

Как уже отмечалось, в случае необходимости добавляется условие не отрицательности долей mi.

Вывод: полученная задача легко решается как при помощи стандартно используемых вычислительных методов, так и большинством математических и экономических программных пакетов (MathCAD, SAS, Solver for MS Excel и т.д.).

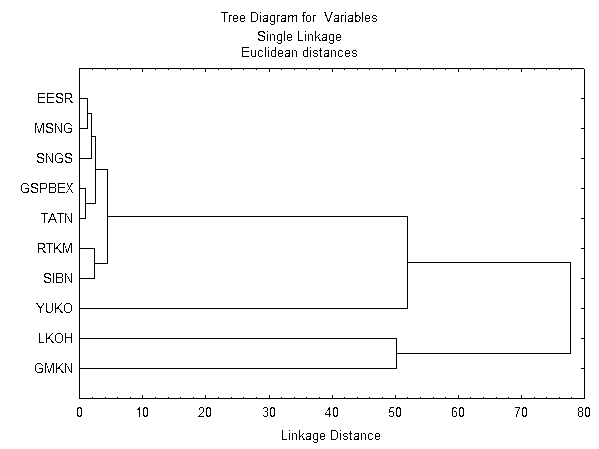

4. Кластеризация «голубых фишек» российского фондового рынка

В данном разделе проведен анализ наличия кластеров наиболее ликвидных акций российского рынка. Результаты кластеризации отражены на рис. 2.

Т.к. данный анализ построен на корреляции переменных, то мы видим, что наиболее близкие друг другу переменные это РАО ЕЭС (EESR), Мосэнерго (MSNG), Сургутнефтегаз (SNGS), Газпром (GSPBEX) и Татнефть (TATN). То есть на протяжении больше чем одного года, котировки данных акций кореллировали друг с другом, причем очень сильно. Учитывая, что это происходило в прошлом, скорее всего так будет и в будущем.

Следующий кластер - Сибнефть (SIBN) и Ростелеком (RTKM).Также очень зависимы друг от друга.

Рис. 2 «Результаты кластеризации».

Остальные два кластера имеют большое расстояние в Евклидовом пространстве, т.е. котировки этих акций не кореллируют между собой.

Для оценки надежности данных высказываний используем метод корелляции Спирмена непараметрической статистики.

Таблица 2 – Насколько надежен первый кластер.

|

Сравниваемые эмитенты | Коэффициент корреляции Спирмена R | Уровень значимости p-level |

| EESR & GSPBEX | 0,806077 | 0,000000 |

| EESR & TATN | 0,785205 | 0,000000 |

| EESR & MSNG | 0,943979 | 0,000000 |

| EESR & SNGS | 0,903574 | 0,000000 |

| SNGS & EESR | 0,903574 | 0,000000 |

| SNGS & MSNG | 0,863814 | 0,000000 |

| TATN & GSPBEX | 0,779617 | 0,000000 |

| TATN & MSNG | 0,753098 | 0,000000 |

| TATN & SNGS | 0,874308 | 0,000000 |

Корелляция достаточно сильная, с уровнем значимости менее 0.05. Вывод : Кластер надежен

Таблица 2 – Насколько надежен второй кластер (Сибнефть и Ростелеком)

|

Сравниваемые эмитенты | Коэффициент корелляции Спирмена R | Уровень значимости p-level |

| RTKM & SIBN | 0,946897 | 0,00 |