Кредит как экономическая категорияРефераты >> Экономическая география >> Кредит как экономическая категория

В условиях современного рыночного хозяйства на основе кредита аккумулируются не только денежный капитал, высвободившийся в процессе воспроизводства промышленного и товарного капитала, но и денежные доходы и сбережения различных социальных групп общества, временно свободные средства государства. Использование указанных средств па началах кредита также не ограничивается обслуживанием кругооборота промышленного и товарного капитала. Однако закономерности кругооборота этих капиталов предопределяют особенности движения кредита во всех его формах независимо от того, кто выступает субъектом кредитных отношений.

В качестве субъектов кредитных отношений выступают кредитор и заемщик. Кредитор — это сторона, предоставляющая ссуды. На ранних стадиях развития товарного производства в качестве кредиторов выступали ростовщики, с развитием товарного производства — банки. При передаче в ссуду товаров (в виде отсрочки платежа) кредитором выступают товаропроизводители. Они передают в ссуду не денежные средства, высвободившиеся в процессе кругооборота капитала, а товары, подлежащие реализации. Товаропроизводитель становится кредитором не в силу договора купли-продажи, а в силу дополнительной сделки, разрешающей платежи через определенное время после передачи товара покупателю. Во всех случаях кредитор является собственником ссужаемых средств и за передачу их во временное пользование он получает ссудный процент.

Заемщик — сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой. В период господства ростовщического кредита заемщиками были мелкие крестьяне, мастера-ремесленники либо знать, крупные земельные собственники. С образованием банков происходит концентрация заемщиков, для которых выступает «коллективным кредитором». В рамках кредитных отношений один и тот же экономический субъект может одновременно выступать и как кредитор, и как заемщик. В тех случаях, когда предприятие получает в банке ссуду, банк выступает кредитором, а предприятие — заемщиком. Если предприятие хранит деньги в банке, то кредитором выступает предприятие, а заемщиком - банк. Действуя как посредник, банк во всех случаях выступает от своего имени и принимает на себя все связанные с этим риски. В условиях широко развитой банковской системы кредитные отношения могут осуществляться и без участия банков.

Отношения между кредитором и заемщиком строятся как отношения юридически самостоятельных субъектов, обеспечивающих имущественную ответственность друг перед другом. В основе отношений между кредитором и заемщиком лежит взаимный экономический интерес к передаче стоимости во временное пользование. Для полного выяснения сущности кредита как экономической категории следует уяснить не только объективные причины его возникновения, роль кредитора и заемщика в организации кредитных отношений, но и функции кредита, которые также носят объективный характер.

При выявлении сущности кредита, как и сущности других экономических категорий, важно придерживаться следующих методологических принципов. Ихможно свести к следующему.

• Все разновидности кредита должны отражать его сущность независимо оттой формы, в которой он выступает.Например, ссуда может обслуживать разнообразные долговременные и краткосрочные потребности (затраты на приобретение сырья, материалов, оборудования). Кредит может функционировать во внутреннем и внешнем экономических оборотах, в денежной и товарной формах. Однако независимо от потребностей, которые обслуживает кредит, его суть не меняется, кредит продолжает выражать характерные для него черты.

• Вопрос о сущности кредита надо рассматривать по отношению к

совокупности кредитных сделок. Если в одной из кредитных сделок заемщик не возвращает ссуду, то это еще не означает, что одно из свойств -возвратность становится не обязательным для кредита как экономической категории. Утрата одного из качеств в той или иной конкретной кредитной сделке не означает, что кредит теряет свою определенность и обособляемость.

• Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом. Вотпочему, отвечая на вопрос о том, что представляет сущность кредита, нужно рассмотреть:

структуру кредита;

стадии движения; основу.

Важно при этом, чтобы раскрываемая сущность кредита выражала его целостность, подходила для всех его проявлений.[4]

ПРИЛОЖЕНИЕ

В настоящее время многие российские банки занимаются кредитованием населения. Сбербанк, несомненно, является лидером в этой области: на его долю приходится более 22% общего объема кредитов, предоставляемых КБ населению.

На примере Сбербанка рассмотрим технологическую прцедуру выдачи кредита.

Для получения кредита в Сбербанке граждане должны предоставить следующие документы:

· заявление;

· паспорт или заменяющий его документ (предъявляются);

· справки с места работы заемщика и поручителей о доходах и размерах производимых удержаний (для пенсионеров – справка из органов социальной защиты населения);

· декларацию о полученных доходах, заверенную налоговой инспекцией (для граждан, занимающихся предпринимательской деятельностью);

· анкеты;

· паспорта (заменяющие их документы) поручителей и залогодателей;

· для получения кредита свыше 5 тыс. долл. США или рублевого эквивалента этой суммы – справку из психоневрологического диспансера или водительское удостоверение (предъявляются);

· документы по залогу.

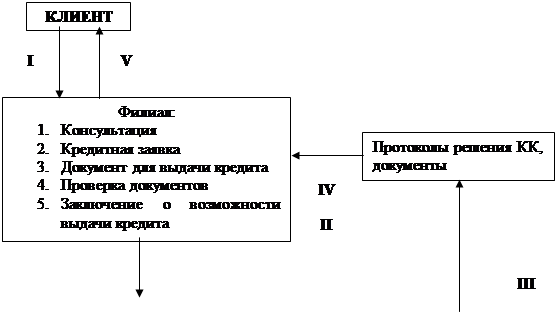

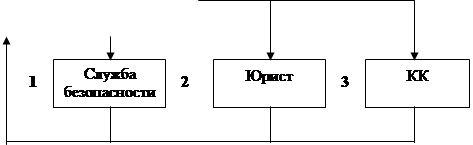

В подготовке к выдаче кредита принимают участие многие службы и подразделения Сбербанка (рис. 1). Для получения кредита гражданин должен обратиться в один из филиалов Сбербанка с заявлением и рядом установленных документов. Филиал консультируют потенциального заемщика, проверяет предоставленные им документы, составляет предварительное заключение о возможности выдачи кредита. Далее к работе подключается кредитный инспектор Сбербанка (ОСБ), в состав которого входит данный филиал. Он проверяет сведения о заемщике по базам данных. В подготовке документов участвуют также службы безопасности и юридический отдел. Окончательное решение о выдаче кредита или об отказе принимает кредитный комитет (КК).[5]

![]()

|

|