Проблемы асимметричности информацииРефераты >> Экономическая география >> Проблемы асимметричности информации

Это простая и довольно абстрактная модель, иллюстрирующая, однако, важное обстоятельство: образование может быть значимым сигналом, позволяющим фирмам ранжировать работников по их производительности. Высокоэффективные работники захотят закончить колледж, даже если это не повысит их эффективность, они получат образование, чтобы иметь возможность подать сигнал об этом.

Гарантии и обязательства

Мы выделили роль сигналов на рынках труда, однако они могут также играть важную роль на многих других рынках с асимметричной информацией. Рассмотрим рынки таких товаров длительного пользования, как телевизоры, радиоаппаратура, кино- и фототовары, холодильники. Многие фирмы производят эти товары, но одни марки более надежны, чем другие. Если потребители не смогут определить, какая марка более надежна, то лучшие марки невозможно продать по более высоким ценам. Фирмы, производящие высококачественную, надежную продукцию, хотели бы проинформировать об этом потребителей, но как они могут убедить их? Ответ таков: с помощью гарантий и обязательств.

Гарантии и обязательства эффективно сигнализируют о качестве товара, поскольку долгосрочные обязательства такого рода обходятся дороже производителю низкокачественного товара, чем высококачественного. (Первый чаще требует обслуживания по гарантии, которое производитель должен оплачивать.) Вследствие этого производители низкокачественного товара не заинтересованы в долгосрочных гарантиях. Таким образом, потребители могут справедливо считать гарантии сигналами о высоком качестве товаров и будут платить за них больше.

Моральный риск

Если какой-либо агент полностью застрахован и страховая компания, имеющая ограниченную информацию, не может подвергнуть его тщательному наблюдению, то его поведение может измениться после покупки полиса. Возникает проблема морального риска. Моральный риск имеет место, когда страхующаяся сторона может воздействовать на вероятность или значимость события, обусловливающего выплату. Например, если мы застраховали свое здоровье на все случаи, то тогда мы сможем посещать доктора чаще, чем при ограниченном договоре. Если страховая организация в состоянии наблюдать за поведением своего клиента, то она может назначить повышенную плату для тех, кто предъявляет больше претензий. Но если у компании нет такой возможности, то ее выплаты, вероятно, окажутся больше ожидаемых. В связи с моральным риском страховые компании вынуждены увеличивать страховые взносы или вообще отказываться от заключения подобных сделок.

Рассмотрим, например, решения, принимаемые собственниками оптового магазина стоимостью 100000 долл. и их страховой компанией. Предположим, что если собственники реализуют программу мер противопожарной безопасности для своих сотрудников стоимостью 50 долл., то вероятность пожара равна 0.005. Без такой программы вероятность повышается до 0,01. Зная об этом, страховая компания, если она не может проследить за реализацией программы, сталкивается с дилеммой. В предлагаемый ею полис нельзя включать пункт о выплате страховки лишь в случае выполнения программы противопожарной безопасности. Если бы эта программа была выполнена, компания могла бы застраховать оптовый магазин на сумму, равную ожидаемым потерям от пожара, составляющим 500 долл. (0,005 х 100000 долл.). Когда же страховой полис куплен, у собственников исчезает стимул к выполнению программы: если произойдет несчастье, то их финансовый ущерб будет полностью компенсирован. Таким образом, продавая полис за 500 долл., страховая компания терпит убытки, поскольку ожидаемые потери от пожара составляют 1000 долл. (0,01 х 100 000 долл.).

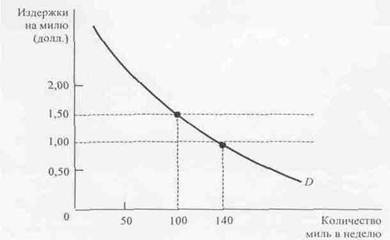

Эта проблема стоит не только перед страховыми компаниями. Моральный риск отражается и на способности рынков эффективно распределять ресурсы. Пусть, например, кривая D на рис.3 показывает спрос на автомобильные перевозки, выраженный в милях в неделю. Кривая спроса убывает, поскольку многие потребители переключаются на альтернативные средства передвижения с ростом цен перевозок автомобилями. Предположим сначала, что издержки перевозок включают стоимость страховки и что страховые компании могут точно измерить, сколько миль проехал водитель. В таком случае моральный риск отсутствует. Водители знают, что страховой взнос на длинные перевозки будет увеличен и, следовательно, вырастут общие издержки перевозок (издержки на милю пути считаются постоянными). К примеру, если издержки перевозок равны 1,50 долл. на милю (из которых 50 центов приходится на страховку), то водитель решает наездить 100 миль в неделю.

|

Рис.3

Пример 2 Снижение морального риска – гарантии здоровья животных

Покупатели домашнего скота считают очень важной информацию о здоровье животных. Нездоровые особи наращивают массу медленнее здоровых и меньше подходят для воспроизводства. Из-за асимметричности информации на рынке домашнего скота (продавцы знают о здоровье животных больше, чем покупатели) в большинстве штатов были введены гарантии на продажу скота. Согласно этим правилам продавцы ручаются (гарантируют), что их животные не пострадают заразными заболеваниями, и отвечаютзавсе издержки, связанные с наличием болезней.

Хотя гарантии и позволяют устранить асимметричность информации между продавцом и покупателем, они порождают проблему морального риска. Гарантированное возмещение покупателю всех издержек, связанных с болезнями животных, означает что страховые ставки никак не связаны с тем, какие меры принимают покупатели для профилактики заболеваний домашнего скота. При наличии гарантий покупатели скота уклоняются от ранней диагностики заболеваний, что приводит к увеличению убытков.

Чтобы решить проблему морального риска, половина штатов изменила правила предоставления гарантий, обязав продавцов сообщать покупателям о болезни скота в момент продажи. В некоторых штатах также требуется выполнение местных и федеральных инструкций, касающихся здоровья животных. Кроме того, покупателям должны даваться поручительства об отсутствии заболеваний в форме письменных или устных гарантий.

Проблема «заказчик – исполнитель»

Если бы мониторинг производительности работников не требовал затрат, собственники предприятий могли бы обеспечить эффективную работу своих менеджеров и рабочих. Однако в большинстве фирм собственники не в состоянии осуществить полный контроль — работники информированы лучше их. Эта асимметричная информация приводит к проблеме "заказчик — исполнитель ".