Проблемы дефицита бюджета и государственного долга в современных экономических системахРефераты >> Экономическая география >> Проблемы дефицита бюджета и государственного долга в современных экономических системах

• достоверность бюджетов;

• адресность и целевой характер бюджетных средств.

2.2. Структура бюджета заключается в разделении его на две основные части: расходы и доходы. Составление и исполнение бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства.

В зависимости от влияния на процесс расширенного воспроизводства бюджетные расходы делятся на текущие (на обеспечение текущих потребностей) и капитальные (на инвестиционные нужды и прирост запасов).

Бюджетная классификация является обеспечением адресного выделения финансовых ресурсов, с помощью, которой решается проблема кому, сколько и на какие цели выделяются финансовые ресурсы из федерального бюджета.

В нижеприведенной таблице представлено примерное распределение статей расходов и доходов в процентном соотношении.

|

РАСХОДЫ |

% |

ДОХОДЫ |

% |

|

Затраты на социальные услуги (здравоохранение, образование, соц. пособия, субсидии бюджетам местных властей на эти цели). |

40-50 |

Налоги |

75-85 |

|

Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации гос. предприятиям, субсидии сельскому хозяйству, расходы на осуществление гос. программ |

10-20 |

Неналоговые поступления: доходы от гос. собственности, госсектора в экономике, государственной торговли |

5-8 |

|

Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам |

10-20 |

Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы |

10-12 |

|

Административно-управленческие расходы |

5-10 | ||

|

Платежи по государственному долгу |

7-8 |

От того насколько реальными будут статьи доходов и расходов, формирующие бюджет, зависит исполнение бюджетной политики (с профицитом или дефицитом бюджета будет платежный баланс государства.). Рассмотрим основные концепции формирования бюджета:

-ежегодно сбалансированный бюджет

-циклически сбалансированный бюджет.

Ежегодно сбалансированный бюджет.

До Великой депрессии 30-х годов в США ежегодно сбалансированный бюджет считался наиболее приемлемой целью государственной финансовой политики. Однако тщательное изучение вопроса совершенно явно показывает, что сбалансированный бюджет несовместим с активным применением фискальной политики в качестве антициклического стабилизирующего инструмента. Хуже того, ежегодно сбалансированный бюджет даже усугубляет колебания делового цикла.

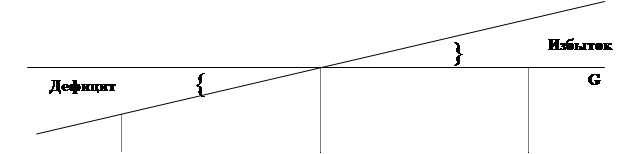

Для примера предположим, что экономика столкнулась с затяжной безработицей и падением доходов. Как показывает рис.1, в подобных обстоятельствах, налоговые поступления автоматически сокращаются. Для принятия сбалансированного бюджета правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо сделать и то и другое.

|

|

|

|

Т- налоговые поступления, G-государственные расходы |

Все эти меры носят ограничительный, сдерживающий характер; каждая из них еще сильнее подавляет, а вовсе не стимулирует совокупный спрос.

Точно так же ежегодно сбалансированный бюджет способствует усилению инфляции. Вновь вернувшись к рис.1, можно увидеть, что по мере роста в процессе инфляции номинальных доходов налоговые сборы автоматически увеличиваются. Для того чтобы устранить неизбежные в такой ситуации бюджетные излишки, правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо сделать и то и другое. Но любая из этих мер только усилит инфляционное давление в экономике.

Ежегодное принятие сбалансированного бюджета не является экономически нейтральным; это проциклическая, а не антициклическая политика. Несмотря на это, предложения о внесении поправки в конституцию, предусматривающей обязательный ежегодно сбалансированный бюджет, встречают широкую поддержку.

Циклически сбалансированный бюджет.

Идея циклически сбалансированного бюджета предполагает, что правительство проводит антициклическую политику и в то же самое время обеспечивает сбалансированность бюджета. В этом случае, однако, бюджет не должен быть сбалансированным ежегодно - никакого священного закона, согласно которому за отчетный период следует принимать именно 12 месяцев, не существует. Достаточно того, чтобы бюджет был сбалансирован в рамках экономического цикла.

Обоснование этой концепции бюджета просто и разумно. Для преодоления спада правительство должно снизить налоги и увеличить расходы, таким образом, сознательно создавая дефицит. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано для покрытия федерального долга, образовавшегося в период спада. Таким образом, правительство в состоянии сбалансировать бюджет, но не ежегодный, а за несколько лет.

Основная проблема данной концепции бюджета состоит в том, что подъемы и спады в экономическом цикле не одинаковы по степени и продолжительности. Например, если за длительным и глубоким спадом последует короткий период весьма умеренного процветания, то это будет означать возникновение крупного дефицита в период спада, незначительного или вовсе никакого избытка в период процветания.