Промышленные отрасли естественных монополийРефераты >> Экономическая география >> Промышленные отрасли естественных монополий

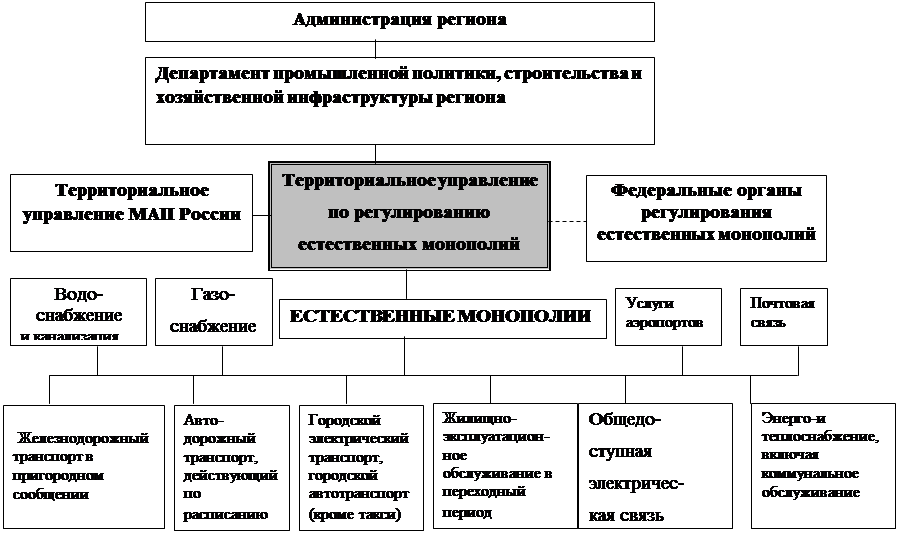

В хозяйственной жизни области федеральные и местные естественные монополии решают, как правило, тесно взаимосвязанные между собой задачи. В такой ситуации только у данного властного органа имеется реальная возможность оперативно регулировать принимаемые ими те или иные требования, касающиеся не только производителей и потребителей жизненно важных услуг, но и местных органов власти. Кроме того, формирование

единого органа власти по регулированию всех без исключения действующих в регионе естественных монополий выгодно и с экономической точки зрения. Во-первых, в этом случае отпадает

| |||

| |||

необходимость в создании соответствующих территориальных органов регулирования естественных монополий в топливно-энергетическом комплексе, в области связи и на транспорте, что потребует дополнительных средств. И, во-вторых, при таком подходе к решению проблемы регулирования естественных монополий наряду с появляющейся возможностью сокращения численности работников в уже действующих в регионе структурных подразделениях, курирующих данные отрасли экономики, имеется реальная возможность финансировать вновь создаваемый орган исполнительной власти не из местного бюджета, а за счет регулируемых естественных монополий с отнесением этих затрат на себестоимость их продукции. Механизм установления размера денежных средств, а также порядок их перечисления на расчетный счет регулирующего органа и использования должны определяться соответствующим нормативно-правовым актом, утвержденным областным Советом народных депутатов. В ведении этого законодательного органа находятся также кадровые вопросы, связанные с формированием Органа регулирования естественных монополий и назначение его руководителя.

Данный орган регулирования, обладающий правами юридического лица и независимый от кого-либо в принятии своих решений в силу нетрадиционного подхода к его финансированию и решению кадровых вопросов, осуществляет целевое регулирование и определяет группу потребителей, подлежащих обязательному обслуживанию, и (или) устанавливает минимальный уровень их обеспечения в случае невозможности удовлетворения в полном объеме потребностей в товаре (услуге), производимом (реализуемом) субъектом естественной монополии. Приведенный в диссертации перечень предоставляемых естественными монополиями услуг , относящихся, как правило, к базовым сферам деятельности функционирующих в исследуемом регионе промышленных отраслей с инфраструктурной сетью, примечателен тем, что часть из этих услуг относится к ведению федеральных органов исполнительной власти по регулированию естественных монополий, функционирующих в топливно-энергетическом комплексе, связи и транспорте.

В диссертации приведен целый комплекс мероприятий, направленных на значительное ослабление негативного воздействия субъектов естественных монополий на участников рынка услуг.

При определении наиболее перспективного и эффективного метода регулирования естественных монополий необходимо принимать во внимание, как правило, два типа альтернативных решений:

- будет ли Орган регулирования естественных монополий постоянно контролировать деятельность их субъектов или он будет использовать свое право по регулированию «в порядке исключения», то есть периодически и преимущественно в тех случаях, когда заинтересованные стороны не смогут достичь соглашения;

- прямо или косвенно контролирующий орган должен оказывать регулирующее воздействие на те или иные решения естественных монополий, от правильности принятия которых во многом зависит достижение баланса интересов производителе и потребителей жизненно важных услуг.

Какой именно из этих двух подходов станет превалирующим у Органа регулирования естественных монополий во многом определяется экономической ситуацией, сложившейся в стране и регионе.

В тесной связи с предыдущим кругом рассмотренных вопросов стоит проблема определения реального финансового состояния и финансовой устойчивости субъектов естественных монополий, от решения которой во многом зависит не только правильность принятия ими хозяйственных решений, но и обоснованность предъявляемых к ним претензий со стороны контролирующих органов. В условиях становления в России и ее регионах рыночной экономики, наиболее обобщающим показателем, позволяющим сравнительно просто и точно определить сложившееся в отчетном периоде финансовое положение хозяйствующего субъекта, по мнению автора, является «Излишек (недостаток) источников средств для формирования запасов и затрат». Порядок и алгоритм расчета данного показателя, а также целого ряда коэффициентов, характеризующих финансовую устойчивость предприятия, подробно изложены и диссертации.

Автор предлагает подход к оценке платежеспособности предприятия, в основе которого лежит сопоставление расчетной величины общего коэффициента покрытия не с нормативным (эталонным) значением, а с его нормальным уровнем, отражающим в себе присущие только конкретному предприятию отраслевые особенности содержания бухгалтерского баланса и динамику изменений величины материальных оборотных средств, дебиторской и кредиторской задолженности.

Особо следует отметить, что при данной методологии определения финансового состояния предприятия имеется возможность, и это нашло свое отражение в диссертации, определить размер дефицита денежных средств, который при необходимости может быть использован в качестве ориентира для установления реальной величины дотации тем субъектам естественных монополий, чья деятельность, включая и их ценовую политику, регулируется со стороны властных структур.

Кардинально изменить ситуацию на рынке услуг в части ликвидации на нем диктата со стороны естественных монополий можно, по мнению автора, путем совершенствования самой методологии проведения контроля ценообразования. В качестве одной из альтернатив по отношению к не оправдывающей себя дореформенной методологии государственного регулирования цен (тарифов), в основе которой лежит постатейная проверка правильности отнесения затрат на себестоимость продукции, контролирующему органу предлагается формировать свою собственную (альтернативную) цену (тариф) и по результатам сравнения ее с предложенной ценой (тарифом) субъекта естественной монополии принимать соответствующее решение. При этом роль эталона в процессе такого сравнения вполне может сыграть цена (тариф), сформированная контролирующим органом на основе данных бухгалтерской отчетности в порядке, приведенном в таблице 3.