Рынок ценных бумагРефераты >> Экономическая география >> Рынок ценных бумаг

Рассмотрим более подробно некоторые виды операций акционерного общества.

Выпуск (эмиссия) ценных бумаг. С помощью эмиссионных операций формируется как собственный, так и заемный капитал. С этой целью выпускаются такие бумаги как акции и облигации. Эмиссионные операции создают основу рынка ценных бумаг, т.е. ту среду, в которой в дальнейшем совершаются операции, поэтому этот сектор фондового рынка назвали первичным. Хотя основной целью эмиссионной операции является привлечение капитала, эмиссия позволяет решить и другие задачи – реконструировать собственность, например. Первая эмиссия акции направлена на создание собственного капитала путем размещения акций по подписке или на рынке. Формирование заемного капитала осуществляется путем эмиссии облигаций, которую можно осуществлять лишь при определенных условиях.

На рынке ценных бумаг эмитент прежде всего оценивается с точки зрения инвестиционных качеств выпускаемых им ценных бумаг. АО, относящиеся к производственному сектору, качественно разделяются как эмитенты ценных бумаг: приватизированные предприятия составляют одну группу, а вновь создаваемые - другую. Общества, возникшие как эмитенты в результате приватизации, отличаются низкой доходностью, информативной закрытостью, неопределенностью экономических перспектив. Для того, чтобы завоевать рынок, помимо инвестиционной привлекательности акций необходима техническая доступность реестра для инвесторов.

Прежде, чем принимать решение о выпуске ценных бумаг целесообразно: определить цель выпуска, проанализировать риски, рассчитать финансовую эффективность, отработать технологию операции. Стремление любой ценой увеличить уставный капитал зачастую оборачивается значительными финансовыми потерями. Поэтому после определения цели эмиссии следует проанализировать риски и принять меры по их снижению. В поисках дешевых вариантов снижения риска АО пытаются повысить инвестиционную привлекательность своих ценных бумаг с помощью операций на фондовом рынке. С целью увеличения продаж и роста курсов общество объявляет о выкупе части своих акций. Таким образом можно вызвать некоторый ажиотаж и добиться временного повышения цены своих акций. Но такая операция сама по себе достаточно рискованна.

Осуществляя финансовый анализ, предшествующий организации эмиссии, эмитент должен учитывать специфику вложения средств именно в этот сектор фондового рынка. С позиции эмитента стоимость приобретения капитала не определена, так как размер дивидендов может постоянно меняться. В любом случае затраты эмитента – цена привлечения капитала – состоят из бесконечного потока дивидендов, выплачиваемых держателям акций и расходов на эмиссию, включая оплату налогов. С позиции инвестора доход, который он надеется получить, приобретая акции, состоит не только и не столько из дивидендов. Поэтому полезно вспомнить, что же представляет собой доход инвестора. Инвестиции в акции являются разновидностью финансовых вложений. Доходными будут считаться такие инвестиции в акции, которые будут давать доход выше среднерыночного. Получение такого дохода и есть цель, которую преследует инвестор, осуществляя инвестиции на фондовом рынке. При этом доход может принести акция, которая обращается на фондовом рынке и интересует портфельного инвестора. Составляющими этого дохода будут дивиденды т рост курсовой стоимости. На что он рассчитывает – на дивиденды или на рост курсовой стоимости? Чем измерить доходность инвестиций в акции?

Для решения этих вопросов необходимо выбрать критерий, «быструю пробу», по которой можно судить о доходе инвестора. Являясь держателем ценной бумаги, инвестор может рассчитывать только на получение дохода по акциям, т.е. выплат (В). После реализации акции ее держатель может получить вторую составляющую совокупного дохода – прирост курсовой стоимости. Количественно это обозначается как разница между ценой покупки (Ц) и ценой продажи (Ц1). При повышении цены продажи над ценой покупки инвестор получает доход Д=Ц1-Ц, а при снижении инвестор имеет потерю капитала П=Ц-Ц1

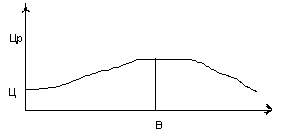

Кроме того, следует иметь в виду, что расчет дохода по акциям зависит от инвестиционного периода. Если инвестор А осуществляет долгосрочные инвестиции, и в инвестиционный период не входит ее продажа, то текущий доход определиться величиной выплаченных дивидендов (В). При такой ситуации рассматривают текущую доходность (Дх), т.е. без учета реализации акции, которую рассчитывают как отношение полученного дивиденда к цене приобретения акции (Ц) :

Дх=(В/Ц) * 100% (см. рис.1)

Кроме того, можно рассчитывать рыночную текущую доходность (Дх), которая будет зависеть от цены, существующей на рынке в каждый данный момент времени (Цр):

Дхр = (В/Цр) * 100%

Графически это выглядит так:

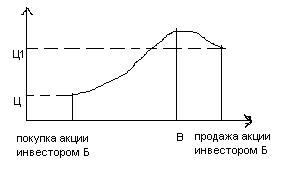

Если инвестиционный период, по которому оцениваются акции, включает выплату дивидендов и заканчивается их реализацией, то доход определяется как совокупные дивиденды с учетом изменения курсовой стоимости, т.е.

Д = В1…п + (Ц1-Ц)

Таким образом конечный доход после реализации акции может быть любым:

Д< О, если В < Ц1-Ц – при условии, что Ц1<Ц и Д>О, если Ц1-Ц<В или величина положительная, если Ц1>Ц.

На графике этот инвестиционный период показан на примере инвестора Б (рис.2)

Доходность инвестора Б является конечной (Дхк), так как он реализовал свою ценную бумагу и доходность за инвестиционный период (в пределах года) измеряется соотношением:

Дхк=((В + (Ц1-Ц))/Ц) * 100%

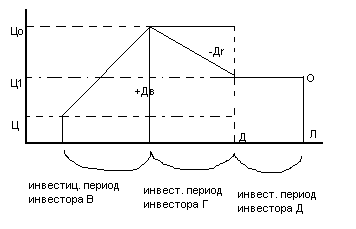

Если инвестиционный период не включает выплаты дивидендов, то доход образуется кака разница между ценой покупки и продажи. Таким образом, Д=Ц1-Ц и может быть любой величиной – положительной (для инвестора В), отрицательной (для инвестора Г) и нулевой (для инвестора Д). Графически это можно изобразить следующим образом (рис.3):

Доходность акции (конечная доходность) в этом случае рассчитывается как отношение разницы в цене продажи и покупки к цене покупки:

Дхк= ((Ц1-Ц)/Ц)*100%

К основным факторам, влияющим на доходность акции можно отнести :

Размер дивидендных выплат

Колебания рыночных цен

Уровень инфляции

Налоговый климат

Согласно закону об акционерных обществах размещение акций повторных выпусков осуществляется по рыночной цене и чем она выше, тем большую курсовую разницу получает эмитент.

Не менее важной представляется оценка эффективности выпуска акций с позиции срока привлечения ресурсов. Известно, что чем длиннее срок, тем выше стоимость – цена привлечения капитала.

Размещая акции, эмитент привлекает самые «длинные» пассивы, поскольку акции – это бессрочная ценная бумага. Таким образом, он может размещать эти ресурсы в «длинных» активах без особого риска для ликвидности, и при этом стоимость размещаемых ресурсов зависит от ликвидности акций эмитента. Таким образом, эмитент привлекает средства на весь срок существования акционерного общества, а период инвестирования для держателя акций при наличии ликвидного рынка может быть любым. Следовательно, размещение акций будет успешным в том случае, если инвестор заботится о поддержании их ликвидности на вторичном рынке.