Сущность, особенности и причины инфляции в РФРефераты >> Экономическая география >> Сущность, особенности и причины инфляции в РФ

Традиционное представление об оптимизирующем воздействии рыночных механизмов на структуру производства основано на предпосылке о свободном перетоке ресурсов из депрессивных отраслей в более эффективные. Что касается трудовых ресурсов, то их территориальная мобильность в России была всегда резко ограничена из-за дефицита жилья и отсутствия его рынка, больших расстояний между промышленными центрами. О перетоках капитала бессмысленно говорить в условиях, когда объем производственных капитальных вложений снизился в 4 раза по сравнению с предреформенными годами. Неопределенность, непредсказуемость даже близкого будущего (в частности, из-за высокой инфляции), неурегулированность прав собственности и т.д. явились тормозом для отечественных и зарубежных инвестиций, а, следовательно, и для перестройки производственной структуры. В результате дисбаланс спроса и предложения разрешался только одним способом: снижением предложения.

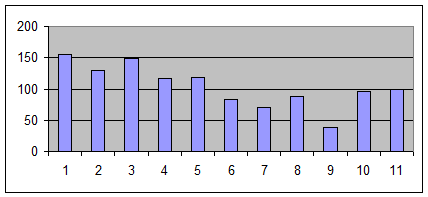

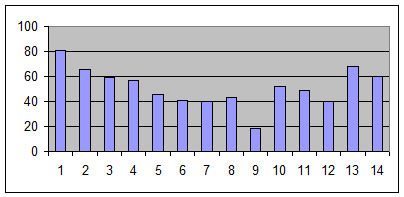

Двустороннюю связь между темпами инфляции и объемом производства иллюстрирует динамика этих показателей в 1995 и начале 1996 годов. Ослабление инфляции совпало по времени с периодом ослабления промышленного спада - можно предположить, что здесь имеется и некоторая причинная связь. Вместе с тем ужесточение монетарной политики в 1995 году привело в октябре-ноябре к локальному конъюнктурному спаду. Рассмотрим сформировавшиеся в результате действия описанных факторов отраслевые пропорции (Рис.2, 3).

Рис.2.Отностительный рост оптовых цен производителей в 1990-1995 гг.

1-электроэнергетика; 2-топливная промышленность; 3-черная металлургия; 4-цветная металлургия; 5-химическая и нефтехимическая; 6-машиностроение; 7--лесная, деревообрабатывающая и целлюлозно-бумажная; 8-промышленность стройматериалов; 9-легкая; 10-пищевая; 11-промышленность в целом; 12-строительство; 13-сельское хозяйство; 14-транспорт.

Рис.3.Индексы физического объема производства в 1995г. по отношению к 1990г. (%)

Приведенные данные свидетельствуют, что соотношения цен существенно приблизились к соотношениям цен на мировых рынках. Обращает на себя внимание тот факт, что близкую зависимость имеют и индексы спада. Очевидно, эти показатели менялись в тесной зависимости. Перераспределение добавленной стоимости, происходившее в рамках инфляции, определялось преимущественно "силой" сторон в переговорах о ценах поставок. Здесь играли роль следующие факторы.

- Соотношение между внутренней и мировой ценой. Сырьевые отрасли, имеющие благоприятные соотношения этих цен, получили возможность экспортировать свою продукцию по ценам, значительно превышающим внутренние. Это не только усилило их переговорные позиции, но и привело к тому, что до недавнего времени они нередко вообще не были заинтересованы в сохранении покупателя на внутреннем рынке (какая бы цена ни была согласована, экспортные поставки все равно были выгоднее). Если сырьевые отрасли имели возможность вывозить свою продукцию, то производители потребительских товаров, наоборот, были вынуждены бороться (и не слишком успешно) с конкуренцией иностранных фирм на внутреннем рынке.

- Монопольная структура российской экономики. Средний размер промышленного предприятия в нашей стране в 10 раз выше, чем в США. Если там средняя численность работающих на одном предприятии составляет 80 человек, то в России - 800. Заметим, что степень монополизации, грубо характеризуемая размерами предприятий, заметно различалась по отраслям: она была максимальной в отраслях тяжелой промышленности (где среднеотраслевая численность превышала 1,6 тысячи человек) и минимальной в отраслях потребительского сектора и сельском хозяйстве (0,6 тысячи человек и менее). Анализ средних размеров предприятий по отраслям делают вполне обоснованной гипотезу, что крупные размеры предприятий в отрасли - фактор, способствующий поддержанию высокого уровня относительных цен.

Отметим, что в индустриально развитых странах важнейшее нормализующее влияние на стабилизацию цен и формирование их структуры оказывают (особенно в последние десятилетия) ассоциации предприятий и крупные корпорации, связанные между собой долгосрочными соглашениями. Функции такой организационной системы во многом сходны с ролью, выполнявшейся в СССР аппаратом министерств и ведомств. В настоящее время процесс образования в России финансово-промышленных групп и крупных корпораций только начался. Отсутствие юридически оформленных межотраслевых корпораций - еще одна важная причина, затрудняющая формирование согласованной рациональной системы цен.

Данные о межотраслевых ценовых пропорциях полностью объяснимы приведенными факторами. Несколько выпадает на первый взгляд из общей тенденции лишь пищевая промышленность. Однако ее сравнительно высокий уровень цен может быть объяснен тем, что предприятия этой отрасли являются, как правило, "локальными монополистами", что позволяет им диктовать цены производителям сельскохозяйственного сырья.

2.2.2.Кредитная эмиссия ЦБ – главный источник инфляции

По структуре активов Центрального банка можно судить о структуре источников инфляции, в нашем случае - российской. Весь прирост активов за последние годы шел по пяти основным направлениям.

1. Прирост чистых международных резервов в виде драгоценных металлов и увеличения чистой валютной позиции ЦБ.

2. Прирост кредитов правительству (Минфину) в виде прямого кредитования дефицита федерального бюджета, централизованных кредитов отдельным секторам экономики, а также в виде косвенного кредитования дефицита путем приобретения государственных ценных бумаг.

3. Прирост кредитов коммерческим банкам как в виде прямого кредитования путем предоставления централизованных кредитов, через «открытое окошко», кредитные аукционы, в виде овердрафта, при проведении операций типа «репа» - выкупа у банков государственных ценных бумаг.

4. Прирост кредитов «прочим заемщикам» - незначительное кредитование отдельных предприятий непосредственно ЦБ, минуя коммерческие банки, что имело место в 1992-1993 гг.

5. Прирост кредитов, предоставленных государствам рублевой зоны.

Темпы прироста активов Центрального банка России были наиболее высокими в 1992 году. Высокое соотношение приростов его активов к валовому внутреннему продукту - 41,1% - было обусловлено, прежде всего, масштабным кредитованием, как государственного бюджета, так и коммерческих банков и государств рублевой зоны.

В 1993 году российскому правительству удалось существенно сократить величину бюджетного дефицита (приложение Д), что уменьшило потребность в кредитах ЦБ. Кроме того, к концу года было полностью прекращено кредитование государств рублевой зоны. В то же время существенно увеличился удельный вес кредитов коммерческим банкам. В целом прирост активов ЦБ снизился до 17,7% ВВП.